Тектоника стейблкоинов.

25.06.25 вот такая новость опубликована - "Mastercard решила не воевать с криптовалютами, а включить их в свою систему. Платёжная система вступила в альянс Global Dollar Network и теперь может не только принимать, но и самостоятельно выпускать стейблкоин USDG и участвовать в доходах от его долларовых резервов. В GDN также входят, например, Robinhood и Kraken.Параллельно платёжная система формирует корзину проверенных стейблкоинов: к уже работающему USDC добавляются USDG, PYUSD (PayPal) и FIUSD (Fiserv). Выбор не случайный: платёжная система покрывает сразу три крупных канала эмиссии, каждый из которых проходит один и тот же комплаенс-фильтр Mastercard.Все стейблкоины будут доступны через инфраструктуру Multi-Token Network и подключаться к сервису трансграничных переводов Mastercard Move, которым пользуется, например, MoneyGram. По есть, превращает токены в «обычный» платёжный инструмент.Mastercard и ранее развивала криптонаправление: купила аналитическую фирму CipherTrace (2021), выпустила десятки криптокарт, а Multi-Token Network позиционирует как витрину для регулируемых цифровых активов. А сейчас превращает их в полноценный источник дохода.По итогу эмитенты стейблкоинов получают моментальный доступ к сети 100+ млн точек приёма карт Mastercard без собственной POS-инфраструктуры, а платёжная система становится мостом между банковской системой и Web3.В минусе — SWIFT и любые компании, которые зарабатывают на трансграничных переводах, поскольку стейблкоины в Mastercard Move снижают спрос на классические платёжные инструменты и выигрывают по стоимости."

Посмотрим что за этим кроется чуть глубже.

Проверка фактов и общая оценка

Представленная новость в целом соответствует действительности и отражает последние стратегические шаги Mastercard в области цифровых активов.

- Mastercard и криптовалюты: Да, Mastercard действительно изменила свою стратегию с противостояния на интеграцию криптовалют, особенно стейблкоинов. Это не новый тренд для компании; она последовательно развивала это направление, включая приобретение аналитической фирмы CipherTrace в сентябре 2021 года для усиления возможностей в области безопасности и комплаенса, а также выпуск десятков криптокарт и позиционирование Multi-Token Network (MTN) как витрины для регулируемых цифровых активов.

- Альянс Global Dollar Network (GDN): Mastercard присоединилась к Global Dollar Network (GDN) в качестве ключевого партнера Paxos. Это позволяет учреждениям, работающим с Mastercard, выпускать, распространять и погашать USDG.

- Стейблкоины в корзине Mastercard: Информация о включении USDG, PYUSD (PayPal) и FIUSD (Fiserv) к уже поддерживаемому USDC подтверждена. Mastercard действительно формирует корзину "проверенных" стейблкоинов, делая акцент на регулируемых эмитентах.

- Инфраструктура Multi-Token Network и Mastercard Move: Все эти стейблкоины будут доступны через инфраструктуру Multi-Token Network и интегрированы с сервисом трансграничных переводов Mastercard Move. Это действительно превращает токены в "обычный" платежный инструмент, делая их доступными для широкой сети приема карт Mastercard.

- Выгоды для эмитентов и Mastercard: Эмитенты стейблкоинов получают моментальный доступ к сети из более чем 100 миллионов точек приема карт Mastercard без необходимости создания собственной POS-инфраструктуры. Mastercard, в свою очередь, становится важным мостом между традиционной банковской системой и Web3, открывая новые источники дохода.

- Влияние на SWIFT и трансграничные переводы: Прогноз о негативном влиянии на SWIFT и компании, зарабатывающие на трансграничных переводах, обоснован. Стейблкоины, благодаря своей скорости и потенциально более низкой стоимости транзакций, действительно могут снизить спрос на классические инструменты трансграничных платежей.

Подробно о Global Dollar Network (GDN)

Global Dollar Network (GDN) — это открытая сеть, созданная для ускорения и стимулирования глобального принятия стейблкоинов. Она объединяет различные компании из традиционного финансового сектора и криптоиндустрии с целью сделать стейблкоины более доступными и полезными для повседневных платежей и трансграничных переводов.

- Основатели и участники: GDN была запущена в ноябре 2024 года такими ведущими компаниями, как Paxos (ключевой эмитент USDG), Robinhood, Kraken, Anchorage Digital, Galaxy Digital, Bullish и Nuvei. (какая-то новая четверка всадников Апокалипсиса). Сеть быстро растет и уже насчитывает более 25 участников, включая биржи, кастодианы, финтех-компании, протоколы и банки. Mastercard присоединилась к этому альянсу как один из ключевых партнеров.

- Миссия: Основная миссия GDN — создать новую стабильную денежную систему, которая будет более эффективной, прозрачной и доступной, чем существующие. Они стремятся стимулировать принятие стейблкоинов, предлагая участникам сети долю от доходов, генерируемых активами, обеспечивающими USDG.

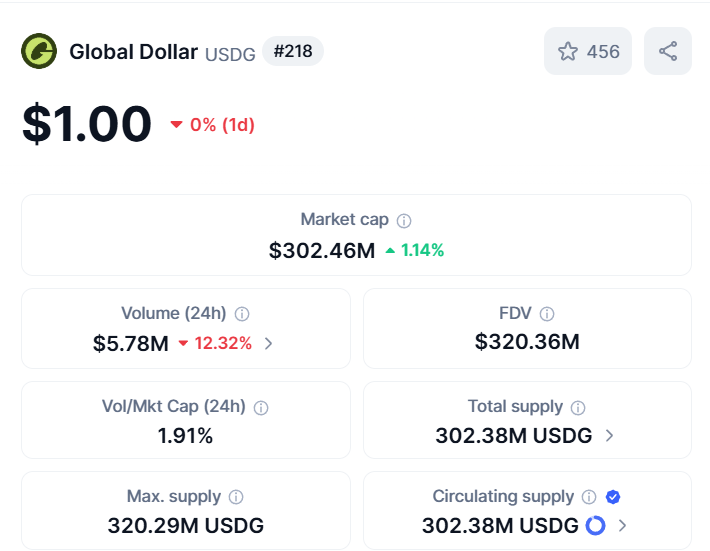

- USDG: В центре GDN находится Global Dollar (USDG) — стейблкоин, выпущенный Paxos Digital Singapore Pte. Ltd. (PDS).

- Привязка и обеспечение: USDG привязан к доллару США в соотношении 1:1 и полностью обеспечен долларовыми резервами. Paxos регулярно публикует отчеты о резервах для обеспечения прозрачности.

- Регулирование: USDG регулируется Валютным управлением Сингапура (MAS), что придает ему высокий уровень доверия и соответствия нормативным требованиям. Paxos Issuance Europe также выпускает USDG под надзором FIN FSA и в соответствии с MiCA.

- Блокчейны: USDG доступен на блокчейнах Solana и Ethereum, с планами расширения на другие публичные блокчейны по мере их одобрения MAS.

- Преимущества: USDG разработан для обеспечения стабильности, безопасности и глобальной доступности, что делает его привлекательным для трансграничных платежей, торговли и других финансовых операций.

Оценка и анализ .

1. Стратегические последствия

Шаг Mastercard является крайне стратегическим. Вместо того чтобы конкурировать с развивающимся миром Web3, компания активно интегрируется в него. Это позволяет Mastercard не только сохранить свою доминирующую позицию в платежной индустрии, но и расширить свои возможности, став ключевым "мостом" между традиционными финансами и децентрализованными технологиями. Создание нового источника дохода за счет участия в резервах стейблкоинов и предоставления доступа к своей огромной сети является дальновидным решением. Это демонстрирует адаптивность и стремление Mastercard к инновациям, что критически важно в быстро меняющемся финтех-ландшафте.

2. Аспект регулирования и комплаенса :

Акцент Mastercard на "проверенных" и "регулируемых" стейблкоинах (таких как USDC, USDG, PYUSD, FIUSD) является ключевым. Это снижает регуляторные риски для самой Mastercard и ее партнеров. Компания использует свои существующие комплаенс-фильтры, что упрощает интеграцию и обеспечивает соответствие стандартам AML (борьба с отмыванием денег) и KYC (знай своего клиента). Этот подход также соответствует глобальным тенденциям к ужесточению регулирования стейблкоинов, например, упоминание GENIUS Act в США, что создает более предсказуемую и безопасную среду для их использования.

3. Влияние на платежные системы :

- Преимущества: Интеграция стейблкоинов через Mastercard Move обещает значительные улучшения в трансграничных платежах:

- Снижение стоимости: Транзакции со стейблкоинами, как правило, имеют гораздо более низкие комиссии по сравнению с традиционными банковскими переводами.

- Скорость: Почти мгновенные расчеты (секунды/минуты) против дней для SWIFT-переводов.

- Доступность 24/7: Отсутствие ограничений по рабочему времени банков.

- Меньше посредников: Прямые переводы от отправителя к получателю, минуя многочисленные корреспондентские банки.Это создает прямую конкуренцию для традиционных систем, таких как SWIFT, которые известны своей дороговизной и медлительностью.

- Вызовы: Несмотря на преимущества, существуют и вызовы:

- Потребительские преимущества: Стейблкоины пока не предлагают таких привычных для пользователей преимуществ, как доступ к кредиту, комплексная защита от мошенничества и программы лояльности, которые являются сильными сторонами традиционных карт Mastercard.

- Инфраструктура и доверие: Хотя Mastercard снижает барьеры, для массового принятия стейблкоинов все еще требуются дальнейшие улучшения инфраструктуры и повышение доверия пользователей.

- Регуляторная неопределенность: Несмотря на прогресс, полное и единообразное глобальное регулирование стейблкоинов все еще находится в стадии формирования.

Общая оценка: Действия Mastercard — это не просто эксперимент, а фундаментальный сдвиг в стратегии. Компания не "воюет" с криптовалютами, а "включает их в свою систему", превращая потенциальную угрозу в возможность для роста и инноваций. Это позиционирует Mastercard как лидера в адаптации к новой цифровой экономике, предлагая более эффективные и современные платежные решения. В долгосрочной перспективе это может значительно изменить ландшафт глобальных платежей, сделав их более быстрыми, дешевыми и доступными для миллионов пользователей по всему миру.

Вопрос - Как повлияет на GDN принятие в USA GENIUS Act ? Предположу что USDG не соответствует его требованиям, а большинство участников альянса американские компании.

О GENIUS Act и его требованиях

GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoin Act) – это законопроект, направленный на создание всеобъемлющей нормативно-правовой базы для платежных стейблкоинов в США. Важно отметить, что законопроект прошел Сенат США 17 июня 2025 года и теперь направляется в Палату представителей. То есть, это еще не действующий закон, но его принятие Сенатом является значимым шагом.

Основные требования GENIUS Act к эмитентам платежных стейблкоинов включают:

- Обеспечение 1:1: Эмитенты должны поддерживать резервы, обеспечивающие 1:1 соотношение с выпущенными стейблкоинами.

- Высококачественные ликвидные активы: Резервы должны состоять из определенных высококачественных, ликвидных активов, таких как валюта США, краткосрочные казначейские векселя США, определенные соглашения РЕПО, депозиты в застрахованных депозитарных учреждениях и фонды денежного рынка, инвестированные в вышеперечисленное.

- Раскрытие информации и ежемесячная аттестация: Эмитенты обязаны публично раскрывать свою политику погашения и связанные с этим комиссии, а также ежемесячно публиковать отчеты о составе резервов, проверенные зарегистрированной аудиторской фирмой. Руководители (CEO и CFO) должны ежемесячно подтверждать точность этих отчетов.

- Запрет на обременения: Резервные активы не могут быть заложены, реипотекированы или повторно использованы эмитентом.

- Запрет на доходность: Эмитентам запрещено выплачивать какие-либо проценты или доходность держателям стейблкоинов просто за их хранение.

- Регуляторный надзор: Законопроект устанавливает роли федеральных и государственных регуляторов для стейблкоинов, при этом эмитенты с объемом выпуска более $10 млрд подпадают под федеральный надзор. Эмитенты рассматриваются как финансовые учреждения в соответствии с Законом о банковской тайне (BSA) и должны соблюдать законы США, касающиеся экономических санкций, предотвращения отмывания денег и идентификации клиентов (KYC).

- Эксклюзивность выпуска: Законопроект делает незаконным для любой организации, кроме "разрешенного эмитента", выпуск платежных стейблкоинов в США, а также для поставщиков услуг цифровых активов предлагать или продавать платежные стейблкоины лицам в США, если они не выпущены "разрешенным эмитентом".

Влияние на USDG и GDN

Предположение о том, что USDG может не соответствовать требованиям GENIUS Act, имеет под собой серьезные основания, особенно в контексте его использования на территории США.

- Соответствие USDG требованиям GENIUS Act:

- Эмитент: USDG выпускается Paxos Digital Singapore Pte. Ltd. (PDS), которая регулируется Валютным управлением Сингапура (MAS). Хотя Paxos является глобально регулируемой компанией (имеет лицензии в Нью-Йорке, Сингапуре и Абу-Даби), USDG, выпущенный именно сингапурской дочерней компанией, может не автоматически квалифицироваться как выпущенный "разрешенным эмитентом" для целей прямого обращения в США.

- Резервы и прозрачность: USDG заявляет о 1:1 обеспечении долларовыми резервами и публикует ежемесячные отчеты. Это соответствует требованиям GENIUS Act по прозрачности и обеспечению.

- Доходность: Если USDG или GDN предлагает какую-либо доходность просто за хранение USDG, это будет противоречить GENIUS Act. Однако, согласно доступной информации, USDG сам по себе не является доходным стейблкоином (в отличие от, например, Lift Dollar (USDL), который также выпускается аффилированной компанией Paxos International и предлагает доходность). Доход, о котором говорится в новости ("участвовать в доходах от его долларовых резервов"), скорее всего, относится к механизму вознаграждения для участников сети GDN за стимулирование принятия USDG, а не к выплате процентов держателям стейблкоина. Это ключевое различие, которое может позволить USDG соответствовать этому конкретному требованию.

- Основная проблема: Главный вызов для USDG в США будет заключаться в требовании "разрешенного эмитента". Если PDS (сингапурский эмитент USDG) не получит специального разрешения или не будет признан соответствующим критериям для иностранных эмитентов в США, американским компаниям будет незаконно предлагать или продавать USDG американским пользователям.

- Состав участников GDN:

- Вы правы, многие из основателей и ключевых участников GDN, такие как Paxos (хотя и глобальная, но имеет сильное присутствие в США через Paxos Trust Company, LLC, которая выпускает USDP и PYUSD), Robinhood, Kraken, Anchorage Digital, Galaxy Digital, являются американскими компаниями или имеют значительные операции в США.

- Однако, как мы видели, в GDN также входят многочисленные международные компании, что делает сеть глобальной. Mastercard, будучи глобальной платежной системой, также работает по всему миру.

Потенциальные последствия для GDN и USDG

Принятие GENIUS Act, безусловно, окажет существенное влияние на GDN и USDG, особенно в контексте американского рынка:

- Ограничение для американских компаний: Американские компании-участники GDN (например, Robinhood, Kraken, Mastercard для своих операций в США) могут столкнуться с ограничениями на прямое предложение USDG своим американским клиентам, если USDG, выпущенный PDS, не будет признан соответствующим требованиям "разрешенного эмитента" в США.

- Диверсификация стейблкоинов: Mastercard уже демонстрирует стратегию диверсификации, включая в свою корзину несколько регулируемых стейблкоинов (USDC, PYUSD, FIUSD, USDG). Это дает ей гибкость. Для американских операций Mastercard и ее партнеры могут делать акцент на стейблкоинах, выпущенных американскими регулируемыми организациями (например, PYUSD от PayPal, который также выпускается Paxos Trust Company, или USDC от Circle).

- Адаптация Paxos: Paxos, как опытный эмитент стейблкоинов, регулируемый в нескольких юрисдикциях, вероятно, адаптирует свою стратегию. Возможно, для американского рынка USDG будет выпускаться через американскую регулируемую дочернюю компанию Paxos Trust Company, LLC, или будут найдены другие механизмы для обеспечения соответствия.

- Глобальное vs. локальное: GDN, будучи "глобальной" сетью, может продолжать активно развивать USDG на международных рынках, где регулирование MAS или MiCA является достаточным. Для США, возможно, потребуется более специфический подход или использование других стейблкоинов, соответствующих местному законодательству.

- Повышение прозрачности и доверия: В целом, принятие такого закона, как GENIUS Act, создает большую ясность и доверие к стейблкоинам на рынке США. Это может стимулировать дальнейшие инвестиции и принятие, поскольку инвесторы и пользователи будут чувствовать себя более защищенными.

Вывод:

Принятие GENIUS Act в США, скорее всего, потребует от GDN и Paxos внесения корректировок в стратегию распространения USDG на американском рынке. Однако, учитывая глобальный характер GDN и гибкость Mastercard, а также опыт Paxos в работе с различными регуляторами, это не станет непреодолимым препятствием, а скорее приведет к адаптации и, возможно, к созданию более четких границ для использования различных стейблкоинов в разных юрисдикциях. Общая цель регуляторов — обеспечить стабильность и безопасность, что в долгосрочной перспективе выгодно для всей индустрии стейблкоинов.

Тогда вопрос - "Обычно прямой конкурент Mastercard компания Visa предпринимает похожие зеркальные или опережающие шаги, а как на этот раз? Какая у Visa стратегия по использованию stable coins ?"

Стратегия Visa по использованию стейблкоинов

Visa позиционирует себя как "сеть сетей" и стремится интегрировать различные формы движения денег, включая цифровые валюты, в свою глобальную платежную экосистему. Их стратегия в области стейблкоинов не является реактивной, а скорее эволюционной и проактивной, развиваясь параллельно и иногда опережая Mastercard в определенных аспектах.

Ключевые направления стратегии Visa:

- Модернизация расчетов (Settlement):

- Visa активно работает над тем, чтобы позволить своим клиентам (эмитентам и эквайерам) выполнять свои расчетные обязательства (settlement obligations) непосредственно в стейблкоинах, минуя необходимость конвертации в фиатные валюты.

- Пилотные проекты: С 2023 года Visa успешно проводит пилотные программы, позволяющие клиентам выполнять расчеты в USDC (USD Coin), используя блокчейн Ethereum и Solana. Они уже обработали более $225 млн в объеме стейблкоинов через участвующих клиентов. Например, Crypto.com стал одним из первых клиентов, который смог напрямую осуществлять расчеты в USDC с Visa, вместо того чтобы сначала конвертировать USDC в фиат.

- Партнерство с Anchorage Digital: Visa интегрировала свои казначейские системы с Anchorage Digital, которая выступает в качестве агента по расчетам цифровых активов, что позволяет Visa использовать стейблкоины для внутренних расчетов.

- Расширение географии: Недавно, в июне 2025 года, Visa объявила о расширении возможностей по расчетам в стейблкоинах в регионе Центральной и Восточной Европы, Ближнего Востока и Африки (CEMEA), сотрудничая с такими компаниями, как Yellow Card.

- Интеграция стейблкоинов в пользовательские платежи:

- Visa активно сотрудничает с криптовалютными кошельками, биржами и финтех-компаниями, чтобы выпускать крипто-карты, привязанные к балансам стейблкоинов. Это позволяет держателям карт тратить свои стейблкоины для повседневных покупок в более чем 150 миллионах торговых точек, принимающих Visa по всему миру. При этом конвертация стейблкоина в местную фиатную валюту происходит в момент транзакции.

- Партнерство со Stripe (Bridge): В апреле 2025 года Visa и Stripe (через свою платформу Bridge) объявили о новом продукте для выпуска карт, привязанных к стейблкоинам. Разработчики могут программно выпускать такие карты, позволяя конечным пользователям тратить стейблкоины, а Bridge занимается конвертацией и расчетами.

- Инвестиции: Visa также делает стратегические инвестиции в стартапы, работающие с инфраструктурой стейблкоинов, такие как BVNK (в мае 2025 года).

- Развитие инфраструктуры и стандартов:

- Visa Tokenized Asset Platform (VTAP): В октябре 2024 года Visa запустила VTAP – платформу, которая позволяет банкам экспериментировать с токенизированными депозитами и стейблкоинами на блокчейне Ethereum. Это направлено на то, чтобы банки могли выпускать и управлять фиатными токенами, что способствует интеграции блокчейна в традиционные банковские операции.

- Исследования: Visa активно занимается исследованиями в области конфиденциальной криптографии (например, протокол Zether) и разрабатывает стандарты для цифровых валют, уделяя внимание масштабируемости, безопасности и защите потребителей.

- Работа с CBDC: Visa также участвует в дискуссиях и пилотных проектах, связанных с цифровыми валютами центральных банков (CBDC), что является еще одним аспектом их стратегии в области цифровых денег.

- Фокус на новых потоках и развивающихся рынках:

- Visa видит большой потенциал для стейблкоинов в улучшении трансграничных платежей и расширении финансовой инклюзивности, особенно на развивающихся рынках, где они могут предложить более быстрые и экономичные альтернативы традиционным банковским переводам.

Сравнение с Mastercard

Как видите, стратегии Visa и Mastercard очень схожи в своей основе: обе компании стремятся интегрировать стейблкоины в свои основные платежные сети, чтобы предоставить клиентам и партнерам более быстрые и эффективные инструменты для перемещения денег.

- Схожие шаги: Обе компании активно работают над урегулированием расчетов в стейблкоинах (on-chain settlement), сотрудничают с крипто-кошельками для выпуска карт, инвестируют в крипто-инфраструктуру и позиционируют себя как "мост" между традиционными финансами и Web3. Обе делают акцент на регулируемых стейблкоинах для снижения рисков и обеспечения соответствия.

- Различия/Особенности:

- Подход к экосистеме стейблкоинов: Mastercard активно вступает в альянсы типа Global Dollar Network (GDN) для совместного стимулирования принятия конкретных стейблкоинов (USDG). Visa, хотя и имеет партнерства, кажется, больше фокусируется на функциональной интеграции USDC как основного стейблкоина для расчетов, а также на создании инструментов (VTAP, Bridge), которые позволяют другим банкам и финтех-компаниям выпускать свои собственные токенизированные активы или интегрировать стейблкоины.

- Акцент на B2B: Visa уделяет значительное внимание возможностям стейблкоинов для B2B платежей и улучшения "бэк-энда" денежных переводов, что может быть менее очевидно в публичных заявлениях Mastercard о ее потребительских инициативах, хотя обе компании, безусловно, работают над этим.

- Публичная "корзина" стейблкоинов: Mastercard более явно заявляет о "корзине проверенных стейблкоинов" (USDC, USDG, PYUSD, FIUSD). Visa, хотя и работает с USDC, публично не объявляла о такой же "корзине", но её подход подразумевает гибкость в отношении поддерживаемых активов, если они соответствуют их критериям стабильности, безопасности и комплаенса.

Заключение:

Да, Visa, как и ожидалось, не отстает от Mastercard в области стейблкоинов, а во многих аспектах даже опережает, особенно в развитии инфраструктуры для расчетов. Обе компании признают неизбежность и преимущества цифровых активов, особенно стейблкоинов, для будущего платежей. Их стратегии дополняют друг друга, и конкуренция в этой сфере будет только стимулировать дальнейшие инновации, что в конечном итоге принесет пользу потребителям и бизнесу через более быстрые, дешевые и эффективные платежные решения.

Почему же Visa нет в GDN? Каковы отношения эмитента USDT компании Tether с GDN ? Как с GDN связана Circle ?

Почему Visa нет в GDN?

Отсутствие Visa в списке участников Global Dollar Network (GDN) объясняется, скорее всего, стратегическими различиями в подходе к интеграции стейблкоинов, а не отсутствием интереса или отставанием.

- "Сеть сетей" и своя инфраструктура: Как я упоминал ранее, Visa позиционирует себя как "сеть сетей" и активно развивает собственную инфраструктуру для работы со стейблкоинами, в частности, USDC. Они инвестировали в прямую интеграцию USDC в свои казначейские системы для расчетов (settlement) и запустили пилотные проекты, которые уже обработали сотни миллионов долларов в USDC. Для Visa, с её масштабом и амбициями, возможно, более стратегически выгодно развивать свою собственную архитектуру, способную взаимодействовать с различными стейблкоинами и блокчейнами напрямую, а не присоединяться к альянсу, который изначально сфокусирован на продвижении конкретного стейблкоина (USDG, выпущенного Paxos).

- Фокус на USDC: Visa, похоже, сделала ставку на USDC как на основной стейблкоин для своих расчетных нужд и для интеграции в пользовательские платежи через карты. Они уже имеют устоявшиеся партнерства с Circle (эмитентом USDC) и Anchorage Digital (для расчетов). Вступление в GDN, где центральным является USDG, могло бы быть воспринято как потенциальное распыление усилий или усложнение уже выстраиваемой стратегии.

- Конкуренция и гибкость: Visa, как и Mastercard, является глобальным гигантом. Они предпочитают сохранять максимальную гибкость в выборе партнеров и технологий, а не быть привязанными к одному конкретному альянсу, особенно если этот альянс может рассматриваться как конкурирующий с их собственными инициативами или основной стратегией. GDN, хотя и открыта для многих участников, имеет определенную направленность на USDG и Paxos.

- "Закулисные" переговоры: Хотя Visa официально не является членом GDN, это не означает отсутствия сотрудничества или переговоров. Вполне возможно, что они ведут диалог с Paxos и другими участниками GDN на других уровнях, изучая потенциальные точки соприкосновения, не становясь при этом официальным членом альянса, сфокусированного на USDG.

Пока нет публичной информации о том, что Visa планирует присоединиться к GDN. Их текущая стратегия выглядит как создание собственной, более универсальной и независимой инфраструктуры для цифровых активов.

Отношения эмитента USDT компании Tether с GDN

Между Tether (эмитентом USDT) и Global Dollar Network (GDN) нет прямой или официальной связи в качестве партнера или члена.

- Tether (USDT) — это крупнейший стейблкоин по рыночной капитализации, широко используемый в криптоиндустрии для торговли, арбитража и трансграничных переводов. Однако, в отличие от USDC или USDG/PYUSD, Tether сталкивается с более строгим контролем и критикой в отношении прозрачности своих резервов и общего регулирования в западных юрисдикциях, особенно в США.

- Фокус GDN: GDN, как и Mastercard, делает акцент на регулируемых и прозрачных стейблкоинах, таких как USDG (регулируемый MAS) и, в более широком смысле, USDC, PYUSD и FIUSD. Подход Tether к регулированию и отчетности, хоть и улучшился со временем, все еще отличается от того, что требуют западные финансовые гиганты и регуляторы для массового принятия в традиционной финансовой системе.

- Риски: Для таких компаний, как Mastercard, Visa и участников GDN, партнерство с Tether может нести повышенные репутационные и регуляторные риски, особенно в свете текущего законодательного давления (вроде GENIUS Act в США), которое требует очень строгих стандартов для эмитентов стейблкоинов.

- Независимый путь Tether: Tether предпочитает развивать свою экосистему и партнерства независимо, часто фокусируясь на развивающихся рынках и крипто-нативных приложениях, где требования к регулированию могут быть менее строгими, чем те, что предъявляют традиционные финансовые учреждения.

Таким образом, отсутствие Tether в GDN является следствием различий в регуляторной философии, уровне прозрачности и стратегических приоритетах обеих сторон.

Как с GDN связана Circle?

Circle (эмитент USDC) напрямую не является членом Global Dollar Network (GDN), по крайней мере, в списке публично объявленных членов.

- USDC и Paxos (эмитент USDG): USDC является крупнейшим регулируемым стейблкоином, выпускаемым Circle. GDN, с другой стороны, продвигает USDG, выпускаемый Paxos. Эти компании являются прямыми конкурентами на рынке регулируемых стейблкоинов.

- Конкуренция за долю рынка: Хотя Paxos и Circle оба стремятся к массовому принятию регулируемых стейблкоинов, они конкурируют за долю рынка и партнерства. GDN была создана Paxos и ее партнерами для продвижения своего стейблкоина USDG. В такой экосистеме место для прямого конкурента, такого как Circle, было бы маловероятно, если только не будет принято решение о более широком и нейтральном подходе, что пока не является основным фокусом GDN.

- Партнерство Mastercard: Важно отметить, что Mastercard включила USDC (от Circle) в свою "корзину проверенных стейблкоинов" наряду с USDG. Это означает, что Mastercard видит ценность в USDC и готова с ним работать через свою собственную инфраструктуру Multi-Token Network и Mastercard Move, независимо от того, является ли Circle членом GDN. Это подчеркивает стратегию Mastercard по работе с "лучшими в своем классе" регулируемыми стейблкоинами, независимо от их альянсов.

- Различные экосистемы: И Circle, и Paxos (эмитент USDG) развивают свои собственные экосистемы и партнерства. Circle активно продвигает свой Circle Payments Network (CPN), который напрямую соединяет финансовые учреждения для расчетов в USDC и EURC. Это их собственная "сеть сетей" для стейблкоинов, аналогичная стратегии Visa.

Таким образом, Circle и GDN являются конкурирующими игроками в пространстве регулируемых стейблкоинов, каждая из которых строит свою собственную экосистему и альянсы для достижения схожих целей.

А кому принадлежит Paxos ? Хватит ли влияния этой группе противостоять давлению Circle ( ведь именно Circle продавливает Genius act , видимо чтобы изолировать своего прямого конкурента Tether от американского рынка ).

Кому принадлежит Paxos?

Paxos Trust Company — это частная компания, основанная Чарльзом Каскариллой (Charles Cascarilla) и Ричем Тео (Rich Teo) в 2012 году. Она не является публичной компанией (т.е. её акции не торгуются на бирже для широкой публики), и её собственность распределена между её основателями, сотрудниками и многочисленными институциональными и венчурными инвесторами, которые участвовали в раундах финансирования.

Paxos привлекла более $540 миллионов от ряда известных инвесторов, среди которых:

- Oak HC/FT

- Declaration Partners

- Founders Fund

- Mithril Capital

- PayPal Ventures (интересный факт, учитывая, что Paxos является эмитентом PYUSD для PayPal)

- Bank of America

- Coinbase Ventures

- Liberty City Ventures (фонд, сооснователем которого также является Чарльз Каскарилла)

- RRE Ventures

- Canaan Partners

- И многие другие.

Таким образом, Paxos принадлежит широкому кругу инвесторов, но основатели, Чарльз Каскарилла и Рич Тео, остаются ключевыми фигурами в управлении и, вероятно, имеют значительную долю владения. Компания позиционирует себя как регулируемая инфраструктурная платформа для блокчейна.

Хватит ли влияния Paxos/GDN противостоять давлению Circle?

Предположение о том, что Circle активно лоббирует GENIUS Act с целью изоляции Tether от американского рынка, имеет под собой довольно веские основания и широко обсуждается в индустрии. Circle, как эмитент USDC, который уже соответствует многим требованиям законопроекта, видит в нем возможность закрепить свои позиции как "наиболее соответствующий" стейблкоин и отсеять конкурентов, особенно Tether, который традиционно более скептически относится к раскрытию информации и жесткому американскому регулированию. Отчеты показывают, что лоббистские усилия Circle активизировались, и принятие GENIUS Act действительно рассматривается как "попутный ветер" для их бизнеса.

Теперь что касается влияния Paxos и GDN:

- Влияние Paxos:

- Регулируемый статус: Paxos является одной из наиболее регулируемых компаний в криптопространстве США. Она имеет чартер трастовой компании, регулируемый Департаментом финансовых услуг штата Нью-Йорк (NYDFS), а также лицензии в Сингапуре (MAS) и ОАЭ (FSRA). Это дает ей значительный вес в диалоге с регуляторами.

- "Правильные" партнеры: Paxos активно сотрудничает с крупными игроками традиционного финансового сектора, такими как PayPal, Mastercard, Interactive Brokers, Mercado Libre и Nubank. Эти партнерства придают Paxos легитимность и влияние в традиционных финансовых кругах, которые, в свою очередь, также лоббируют свои интересы в Вашингтоне.

- Активная позиция: CEO Paxos Чарльз Каскарилла активно участвует в публичных дискуссиях и давал показания в Конгрессе США по вопросам регулирования цифровых активов. Paxos является членом таких влиятельных организаций, как CoinCenter и Association for Digital Asset Markets.

- Выпуск PYUSD: Факт, что Paxos является эмитентом PYUSD для PayPal, демонстрирует глубокое доверие со стороны одного из крупнейших платежных гигантов. Это также дает Paxos дополнительный рычаг влияния.

- Влияние Global Dollar Network (GDN):

- Мощный состав: GDN объединяет таких гигантов, как Mastercard, Robinhood, Kraken, Anchorage Digital, Galaxy Digital и других. Это консорциум, представляющий как традиционные финансы, так и криптоиндустрию, что придает ему значительный коллективный вес в лоббистских усилиях.

- Общая цель: Хотя GDN продвигает USDG, её более широкая цель — способствовать принятию регулируемых стейблкоинов в целом. Эта цель может совпадать с интересами многих законодателей, стремящихся к упорядочению рынка.

Смогут ли противостоять давлению Circle?

- Непрямое противостояние: Вероятнее всего, это не будет прямое "противостояние" в смысле открытой войны, а скорее "конкурентная дипломатия" и лоббирование. Paxos и GDN будут стремиться обеспечить, чтобы законопроект, если он вступит в силу, был достаточно гибким, чтобы позволить различным регулируемым стейблкоинам (включая USDG, выпущенный Paxos Digital Singapore) работать на американском рынке, возможно, через механизмы признания иностранных регуляций или через американские дочерние компании.

- Ключевой момент – "разрешенный эмитент": Как мы обсуждали, главный вызов для USDG в США — это требование "разрешенного эмитента" в GENIUS Act. Paxos будет добиваться того, чтобы их сингапурская дочерняя компания, выпускающая USDG, могла либо соответствовать критериям для иностранных эмитентов, либо чтобы Paxos Trust Company (их американское регулируемое подразделение) могла выпускать эквивалент USDG для американского рынка, аналогично тому, как она выпускает PYUSD.

- Диверсификация Mastercard: Стратегия Mastercard по включению нескольких стейблкоинов (USDC, USDG, PYUSD, FIUSD) также является своего рода "страховкой" и снижает зависимость от одного конкретного эмитента или альянса. Это также уменьшает влияние Circle, так как Mastercard не привязывается исключительно к USDC.

- Позиция регуляторов: В конечном итоге, решение будет за законодателями и регуляторами США. Они стремятся к созданию стабильной, безопасной и конкурентной среды. Хотя лоббирование со стороны Circle (и других игроков, включая банки, которые тоже хотят выпускать стейблкоины) очень влиятельно, регуляторы могут также быть заинтересованы в наличии нескольких сильных, регулируемых игроков на рынке стейблкоинов, чтобы избежать монополии и способствовать инновациям.

В заключение:

Paxos и GDN обладают значительным влиянием благодаря своей регулируемости, мощным партнерствам с гигантами TradFi и активной лоббистской деятельности. Они вполне способны эффективно отстаивать свои интересы в процессе формирования регуляторной базы США. Результатом, скорее всего, станет компромисс, который позволит конкурировать нескольким сильным регулируемым стейблкоинам на американском рынке, а не полная изоляция одного игрока в пользу другого. Битва за доминирование будет продолжаться, но в рамках все более четких регуляторных правил.

P.S.

«Мы считаем, что банки сами решают, кто их клиенты. Они также свободны проводить операции с криптовалютами, если это не несет рисков для их безопасности и надежности», — добавил глава ФРС.

Пауэлл также отметил проблему отказа в обслуживании компаниям из отдельных секторов, включая криптовалютный. По его словам, «в течение 2024 года ФРС осознала серьезность этой ситуации».

Глава Федрезерва также подчеркнул, что отношение Уолл-стрит к технологии изменилось. Он ожидает роста активности в секторе цифровых активов.