Стейблкоины | Следующий рубеж в финансовой инфраструктуре

Это перевод отчета (из слайдов) Delphi Digital от 12 марта 2026 . Хотя новизны для людей из WM в этом никакой, однако мне показалось любопытным как понимание медленно распространяется для умных обозревателей рынка, да и текст вполне целостный для стороннего читателя , но и всем полезно понять как видит текущий момент криптосообщество.

Стейблкоины разрывают корреляцию с остальным криптовалютным рынком.

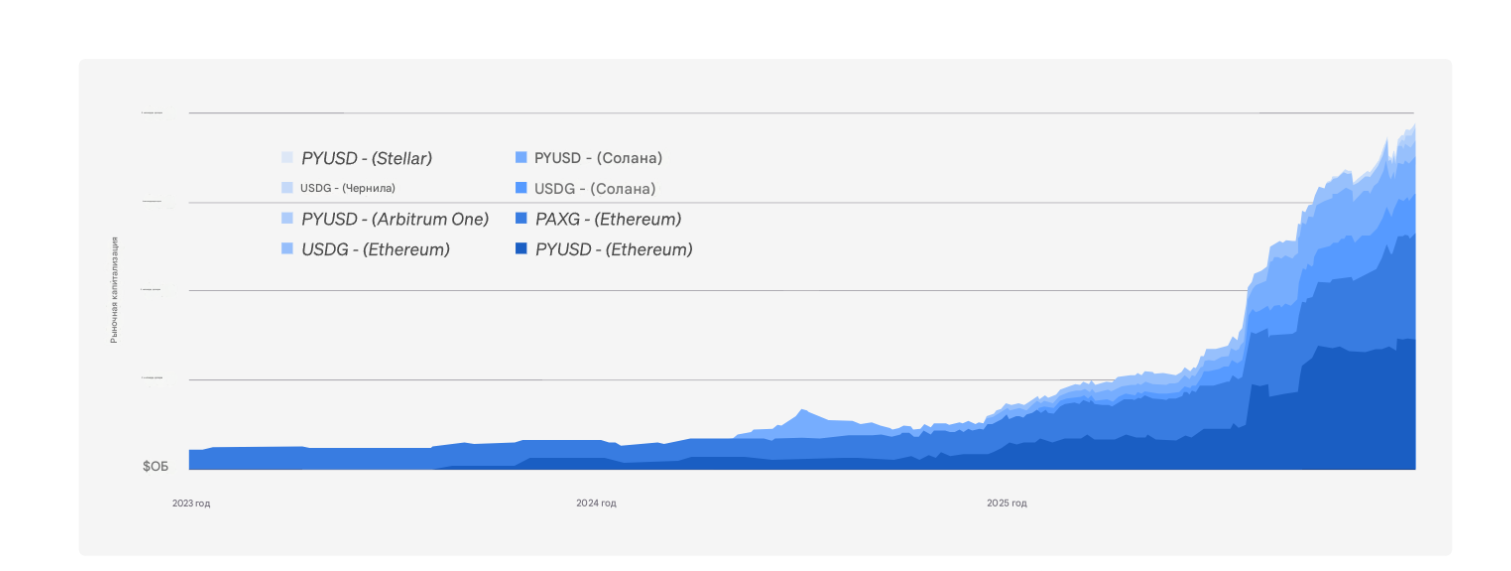

Сегодня общий объем предложения стейблкоинов составляет около 306 миллиардов, увеличившись на треть за последний год. И на данный момент общепринято мнение, что стейблкоины неизбежно продолжат двигаться по этой траектории роста. Но более интересным показателем является то, как стейблкоины разорвали свою корреляцию с остальным криптовалютным рынком. Исторически сложилось так, что предложение стейблкоинов обычно двигалось в тандеме с более широким криптовалютным рынком, расширяясь и сокращаясь в тесной зависимости от объемов торгов. За последний год мы наблюдали нарушение этой корреляции: стейблкоины продолжали свой восходящий тренд, несмотря на значительное снижение спотового объема и цены BTC — это признак того, что стейблкоины фактически перестали коррелировать с остальным криптовалютным рынком.

Стейблкоины больше не рассматриваются как средство спекулятивного использования. Внезапная декорреляция свидетельствует об этой тенденции. Люди хеджируют риски обесценивания валюты, осуществляют трансграничные платежи и просто используют ее в качестве основного средства обмена на развивающихся рынках.

Рисунок 1: Несмотря на снижение курса BTC за последний год, стейблкоины сохранили свою рыночную капитализацию.

Рисунок 1: Несмотря на снижение курса BTC за последний год, стейблкоины сохранили свою рыночную капитализацию.

Финансовые учреждения осознают преимущества стейблкоинов с точки зрения эффективности по сравнению со своими устаревшими системами. И мы находимся лишь на пороге этой масштабной волны институционального внедрения.

Часть I: Стейблкоины как финансовая инфраструктура

Это будет двухчастный отчет, посвященный теме стейблкоинов как финансовой инфраструктуры.

01 Краткая история глобальных платежных систем В первой части мы заложим основу для нашего понимания роли стейблкоинов в более широком контексте движения денег. Мы рассмотрим следующие вопросы:

02 Стоимость перевода денег через эти устаревшие и неэффективные системы

03 Трансграничные платежи и валютные операции

04 Внедрение в институциональной среде и значение стейблкоинов для корпоративных казначейств.

05 Проблемы на последнем этапе перехода от стейблкоинов к фиатным деньгам.

06 И инфраструктура, оптимизированная для стейблкоинов (уровни L1)

Краткая история глобальных платежных систем

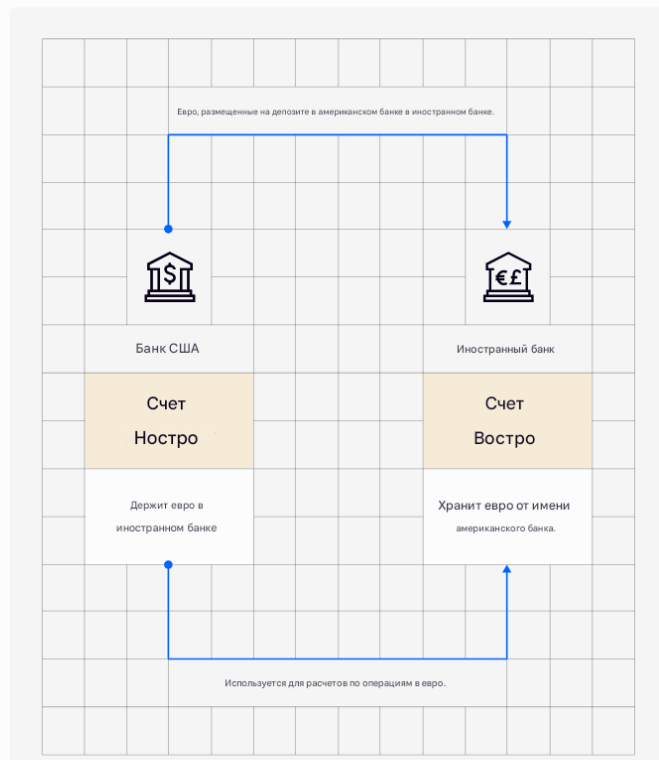

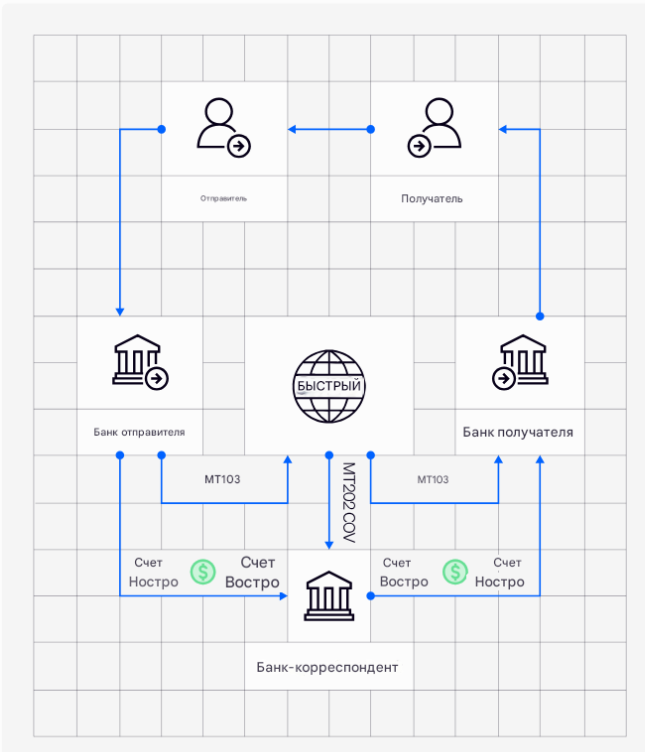

Термин «финансовая инфраструктура» довольно часто используется в этой сфере, особенно в контексте внедрения в институциональной среде. Но, несмотря на то, что этот термин стал клише в криптомире, он наиболее точно отражает то, как мы могли бы проиллюстрировать стейблкоины в контексте этого отчета. Стейблкоины — это финансовая «инфраструктура» для следующего этапа эволюции глобального денежного потока. Для понимания стейблкоинов в контексте данной концепции стоит кратко затронуть эволюцию современных финансовых механизмов. С момента своего зарождения финансовая инфраструктура развивалась в ответ на три основных структурных ограничения: географическую разобщенность, юридическое хранение денег и необходимость согласования реестров между независимыми учреждениями. Первые системы трансграничных расчетов возникли благодаря корреспондентским банковским сетям, в которых банки поддерживали двусторонние счета с иностранными контрагентами. Платежи осуществлялись путем списания средств с одного корреспондентского счета и зачисления на другой, а расчеты происходили исключительно посредством внутренних корректировок в бухгалтерских книгах — классическая модель счетов ностро/востро.

Эта архитектура решила проблему географического охвата, но ценой сохраняющейся фрагментации ликвидности, многодневных циклов расчетов и многоуровневой кредитной подверженности риску через цепочки посредников.

Внедрение стандартизированных сетей обмена сообщениями в 1970-х годах, в первую очередь SWIFT, улучшило координацию, но не изменило основные механизмы расчетов. SWIFT стандартизировала аутентификацию, форматы сообщений и маршрутизацию, снизив операционные риски, но расчеты по-прежнему осуществлялись на балансах корреспондентов. Евро, размещенные на депозите в американском банке в иностранном банке. [€£ Банк США Иностранный банк Счет Ностро Счет Востро Держит евро в иностранном банке Хранит евро от имени американского банка. Используется для расчетов по операциям в евро.

Стандартизированные сети обмена сообщениями и системы валовых расчетов в режиме реального времени

Ликвидность оставалась предварительно обеспеченной во всех юрисдикциях, кредитный риск сохранялся во всех цепочках расчетов, а разница во времени продолжала вносить структурные задержки. Обмен сообщениями и расчеты оставались отдельными уровнями, что до сих пор во многом определяет современную финансовую систему. Следующий крупный шаг вперед был сделан с внедрением центральными банками систем валовых расчетов в режиме реального времени.

Ликвидность оставалась предварительно обеспеченной во всех юрисдикциях, кредитный риск сохранялся во всех цепочках расчетов, а разница во времени продолжала вносить структурные задержки. Обмен сообщениями и расчеты оставались отдельными уровнями, что до сих пор во многом определяет современную финансовую систему. Следующий крупный шаг вперед был сделан с внедрением центральными банками систем валовых расчетов в режиме реального времени.

Такие платформы, как Fedwire и TARGET2, позволили осуществлять расчеты по каждой транзакции в деньгах центрального банка, устраняя внутридневной кредитный риск и обеспечивая юридическую окончательность в момент перевода. Эти системы значительно снизили системный риск в сфере внутренних оптовых платежей. Однако они по-прежнему были в значительной степени ограничены временем работы и юрисдикционными границами. Ликвидность могла эффективно перемещаться внутри внутренней системы, но оставалась относительно фрагментированной в разных странах и часовых поясах.

По мере роста объемов транзакций были внедрены системы клиринга и неттинга для повышения эффективности ликвидности. Платежные системы, такие как CHIPS, и клиринговые палаты для ценных бумаг и деривативов сократили валовые объемы расчетов за счет многостороннего неттинга, эффективно снизив потребности в внутридневной ликвидности.Однако это также привело к отсрочке окончательного решения и взаимному распределению кредитного риска. Расчеты сместились от немедленного окончательного решения к периодическим чистым обязательствам, что впоследствии усилило системную взаимосвязь и зависимость от управления дефолтами.

Стейблкоины заполняют пробелы в устаревших системах.

На протяжении этих последовательных поколений оптовая финансовая инфраструктура демонстрировала ряд устойчивых структурных свойств: Процесс расчетов фрагментирован во времени в зависимости от рабочего времени/периода обработки заказов. Ликвидность сегментируется в зависимости от юрисдикции между внутренними системами и корреспондентскими счетами. Системы обмена сообщениями и застройки остаются архитектурно разделенными. Финансовые учреждения поддерживают крупные предварительно обеспеченные балансы и внутридневные буферы (неиспользуемый капитал) для компенсации задержек и времени закрытия сделок. Именно на этом историческом фоне мы видим стейблкоины, призванные заполнить пробелы в устаревших системах. Стейблкоины объединяют несколько ранее отдельных уровней в единый примитив расчетов. Обмен сообщениями и расчеты происходят в одном общем реестре. Ликвидность по умолчанию является глобально взаимозаменяемой. Расчеты непрерывны. А окончательность атомарна. Устранены многие существующие ограничения, такие как внутридневная кредитная подверженность, необходимость предварительного финансирования и хранения неиспользуемого капитала на ностро/востро счетах, а также ожидание типичных циклов расчетов T+1. Впервые учреждения получили доступ к расчетному активу в долларах США, который функционирует непрерывно, является глобально переносимым и изначально программируемым.

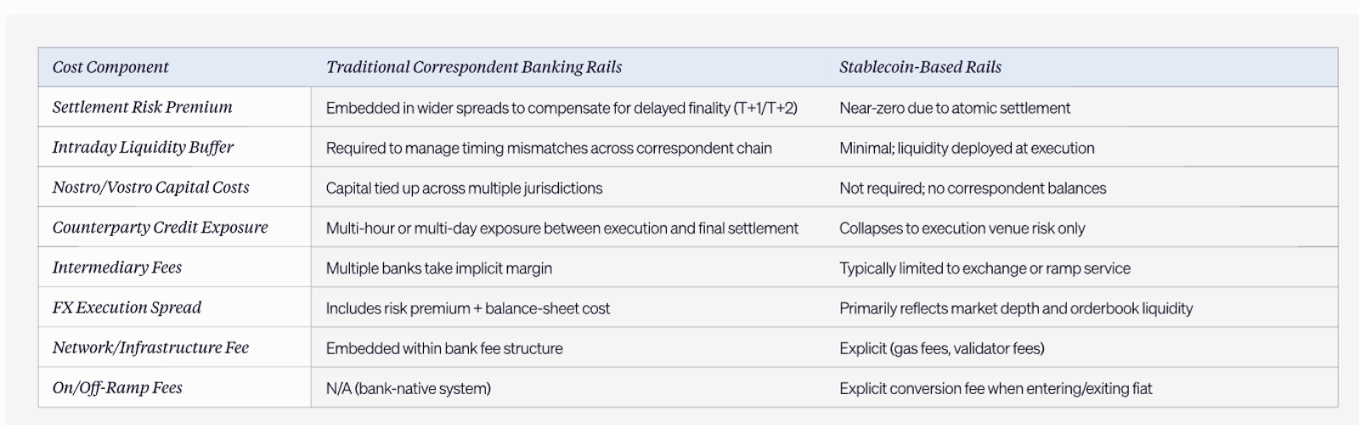

Стейблкоины значительно снижают стоимость трансграничных платежей. Системы, использующие стейблкоины, демонстрируют принципиально иную структуру затрат. Поскольку расчеты осуществляются непрерывно и атомарно, трансграничные платежи не требуют цепочек корреспондентских балансов или длительного кредитного риска между исполнением и окончательностью. Конвертация валюты может происходить в момент платежа или вскоре после него, что снижает внутридневные буферы ликвидности. В результате структурные факторы, определяющие валютные спреды, смещаются от расчетного риска и балансовых издержек к чистому исполнению сделок и рыночной ликвидности. Это различие становится особенно очевидным при сравнении структуры комиссий, а не абсолютных уровней комиссий. В традиционных платежных системах значительная часть валютных издержек является неявной. Как правило, они встроены в более широкие спреды, которые компенсируют задержки в расчетах, заблокированную ликвидность и риск контрагента. В сетях, использующих стейблкоины, затраты, как правило, более явно указаны и привязаны к транзакции, отражая сетевые комиссии, площадки исполнения (для которых использовался L1) и услуги ввода/вывода средств.

Таблица 2: Разложение затрат по компонентам и структурные факторы, влияющие на валютные издержки традиционных банковских систем по сравнению со системами, использующими стейблкоины.

Таблица 2: Разложение затрат по компонентам и структурные факторы, влияющие на валютные издержки традиционных банковских систем по сравнению со системами, использующими стейблкоины.

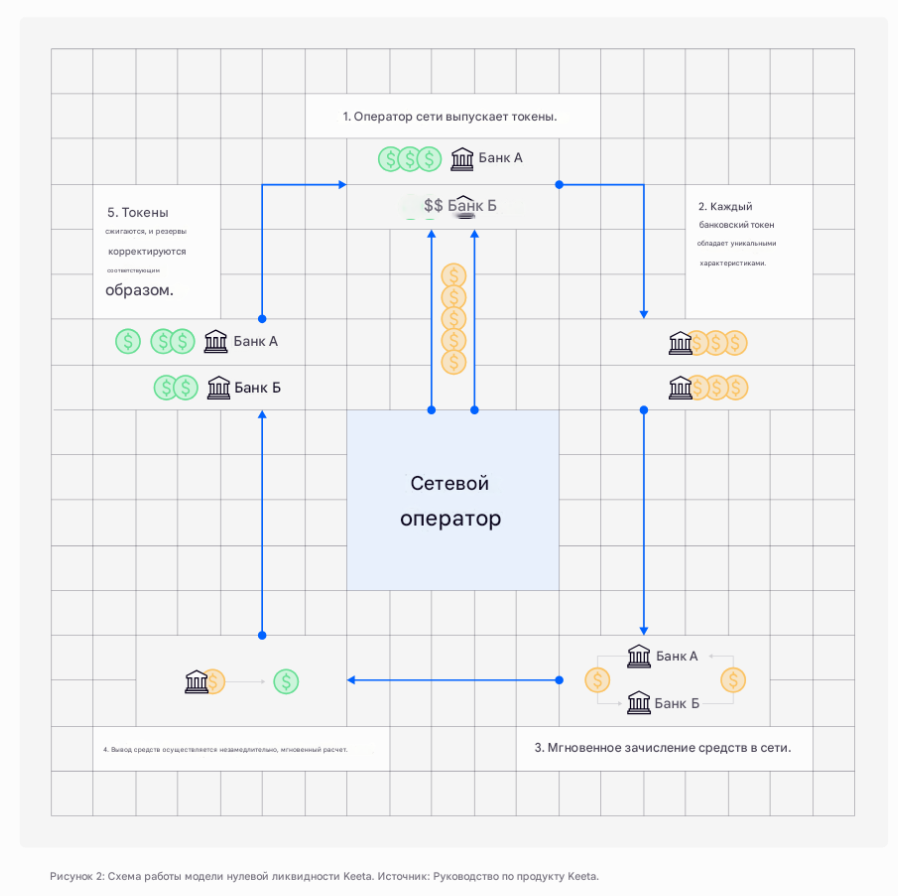

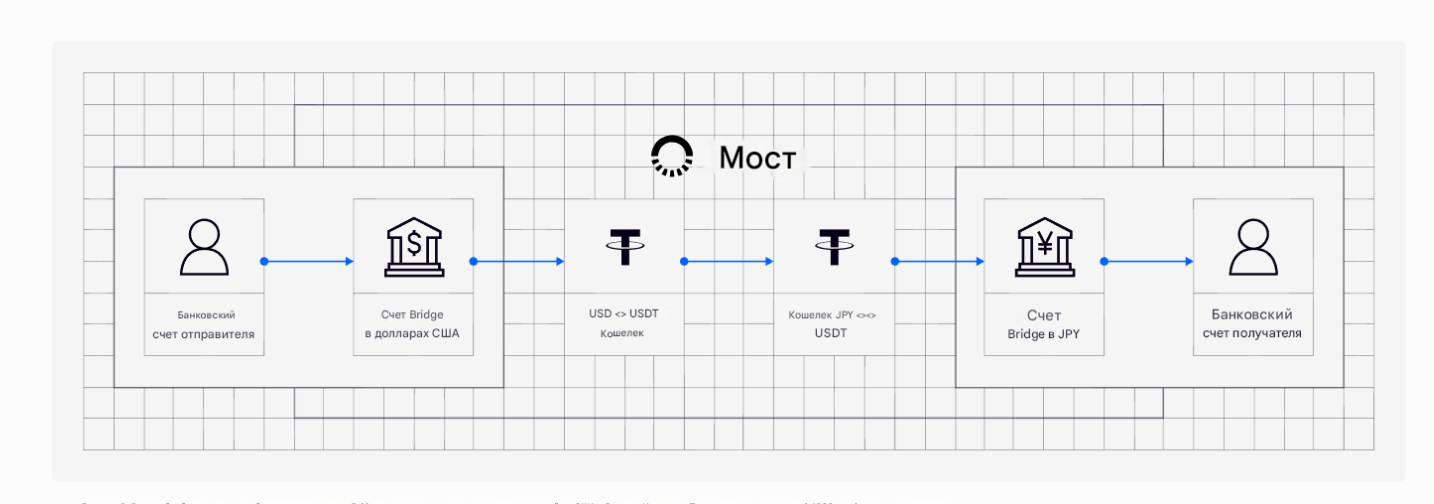

Пример из практики: модель нулевой ликвидности

Хотя конкретные различия в комиссиях зависят от коридора, объема и контрагента, в целом это означает, что системы обработки транзакций со стейблкоинами снижают валютные спреды и платежные издержки за счет устранения расходов, связанных с инфраструктурой. Снижение комиссий является результатом модели расчетов, требующей меньшего предварительного финансирования, меньшего объема неиспользуемого капитала и меньшего посредничества в управлении рисками. Прекрасный пример этого в теории — модель нулевой ликвидности Keeta, которая в конечном итоге устраняет необходимость в традиционном предварительном пополнении счетов nostro/vostro. Вместо того чтобы требовать от банков хранения неиспользуемого капитала на этих счетах, расчеты происходят непосредственно в блокчейне с использованием токенизированных денег, которые подтверждаются консенсусом Keeta. Переводы между банками регистрируются в режиме реального времени, а окончательность гарантируется сетью, а не корреспондентскими учреждениями. Это открывает возможности для атомарных валютных свопов. Например: Устаревшая система: Банк А открывает ностро-счет в евро в Банке В, предварительно пополняет ликвидность, инициирует валютную сделку через SWIFT и ожидает стандартных T+3 дней для проведения расчетов. В рамках проекта ZLM Киты банк А сжигает токены на сумму 1100 долларов США, банк Б выпускает токены на сумму 1000 евро, а расчеты завершаются за считанные секунды без необходимости предварительного финансирования. Рыночные возможности на валютном рынке находятся в пределах «коридоров с длинным хвостом» (long-tail Corridors).

Рыночные возможности на валютном рынке находятся в пределах «коридоров с длинным хвостом» (long-tail Corridors).

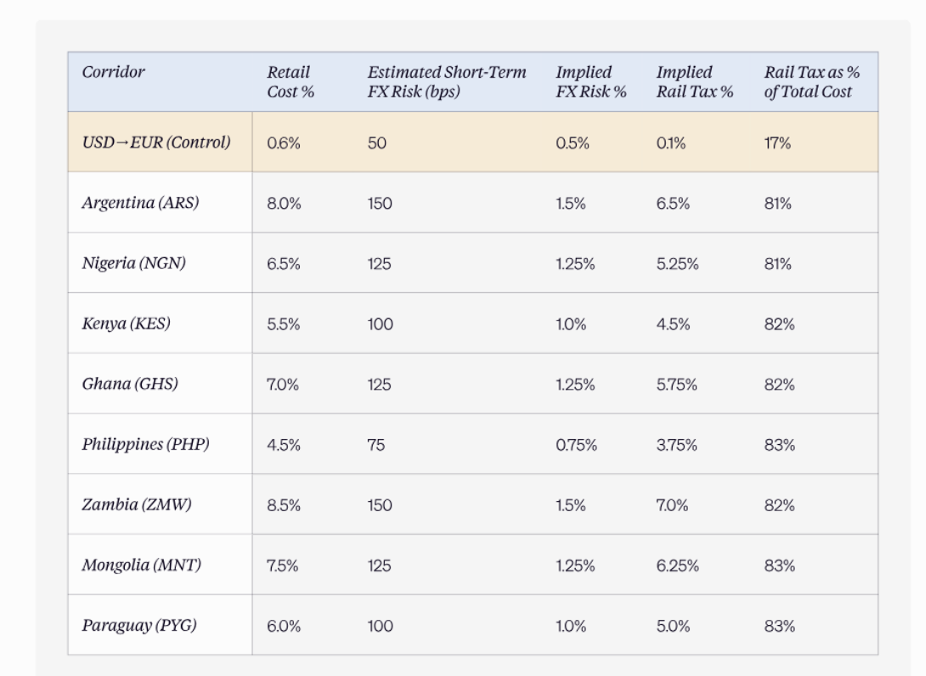

Если атомные расчеты приведут к краху так называемого «налога на инфраструктуру», заложенного в валютном рынке, то где это в первую очередь проявится на реальных рынках? Ответ кроется в валютах с длинным хвостом, в коридорах, где сегодня валютные издержки обусловлены неэффективностью каналов обмена, низкой ликвидностью и нестабильными объемами платежей. Эти валютные пары с длинным хвостом кажутся дорогими не из-за валютного риска, а потому что стоимость инфраструктуры на единицу объема чрезвычайно высока. Другими словами, предельные издержки на поддержание железной дороги часто превышают предельные издержки принятия валютного риска. Когда расчеты становятся атомарными и предварительное финансирование больше не требуется, экономические показатели обслуживания коридора меняются нелинейно. Для крупных пар атомарные расчеты повышают эффективность на предельном уровне. Для пар с большим хвостом они могут определять, является ли коридор вообще экономически целесообразным.

Формула из таблицы 3: Коридоры с длинным хвостом часто демонстрируют общие потребительские издержки в размере ~4%-9% (спред валютного обмена + явная комиссия). Мы предполагаем среднее значение. Оценка краткосрочных издержек валютного риска: Компенсация краткосрочного риска редко превышает 75-125 базисных пунктов, поэтому мы предполагаем консервативную оценку издержек риска в 75-150 базисных пунктов. Предполагаемый железнодорожный налог = Розничные издержки - Оценка издержек валютного риска. В качестве контрольного значения будет использоваться курс доллара США к евро. Для каждого коридора предполагается валютный своп из доллара США. Обратите внимание, что это лишь приблизительные оценки.

Формула из таблицы 3: Коридоры с длинным хвостом часто демонстрируют общие потребительские издержки в размере ~4%-9% (спред валютного обмена + явная комиссия). Мы предполагаем среднее значение. Оценка краткосрочных издержек валютного риска: Компенсация краткосрочного риска редко превышает 75-125 базисных пунктов, поэтому мы предполагаем консервативную оценку издержек риска в 75-150 базисных пунктов. Предполагаемый железнодорожный налог = Розничные издержки - Оценка издержек валютного риска. В качестве контрольного значения будет использоваться курс доллара США к евро. Для каждого коридора предполагается валютный своп из доллара США. Обратите внимание, что это лишь приблизительные оценки.

Развивающиеся рынки первыми внедрили валютные операции в блокчейне. Платформы на основе стейблкоинов устраняют три ограничения, которые непропорционально сильно вредят коридорам с низким объемом трафика:

01. Бремя предварительного финансирования: В традиционных системах банкам приходится заранее размещать ликвидность в местных валютах даже при нерегулярных потоках. Для коридоров с длинным хвостом это приводит к тому, что капитал большую часть времени простаивает, до такой степени, что большинство банков даже не считают нужным обслуживать эти коридоры. Поскольку атомарные расчеты позволяют осуществлять валютные операции по требованию, необходимость хранения этой ликвидности фактически исключается.

02 Минимальные требования к объему: Традиционная инфраструктура валютного рынка имеет фиксированные операционные издержки, которые вынуждают поставщиков устанавливать минимальные объемы или расширять спреды. Расчеты в блокчейне практически полностью устраняют эти издержки участия.

03 Промежуточное сжатие: В недостаточно обслуживаемых коридорах часто используются многочисленные промежуточные узлы, каждый из которых увеличивает затраты и задержку. Системы обработки платежей с использованием стейблкоинов позволяют осуществлять прямые расчеты с использованием глобального базового актива (доллар США), сокращая количество посредников, необходимых для доступа к местной ликвидности.

Чем больше препятствий для этих валют в традиционных валютных системах, тем больше возможностей у блокчейн-платформ абстрагироваться от них и захватить эти рынки. Дело в том, что внутрисетевой валютный рынок не должен конкурировать с традиционным валютным рынком по каждой паре — ему достаточно побеждать там, где традиционный валютный рынок структурно наиболее слаб. Длиннохвостые коридоры соответствуют этому критерию, поскольку спреды там широкие, ликвидность фрагментирована, а пользователи часто чувствительны к цене. Долларовые стейблкоины наиболее широко распространены за пределами США, причем на начальном этапе их использования в основном осуществлялись денежные переводы из развивающихся рынков. Именно по этой причине внедрение внутрисетевых валютных операций, скорее всего, сначала произойдет в сегменте валют с длинным хвостом, где фиатные каналы обмена наиболее слабы. Они просто решают проблему на этих рынках. Стейблкоины устранили препятствия, связанные с традиционными трансграничными денежными переводами, обеспечили защиту от девальвации валюты и, вероятно, обеспечат надежные каналы обмена валют для тех коридоров, которые в настоящее время недостаточно обслуживаются.

Внедрение в институциональном управлении: открывающие возможности для корпоративных казначейств

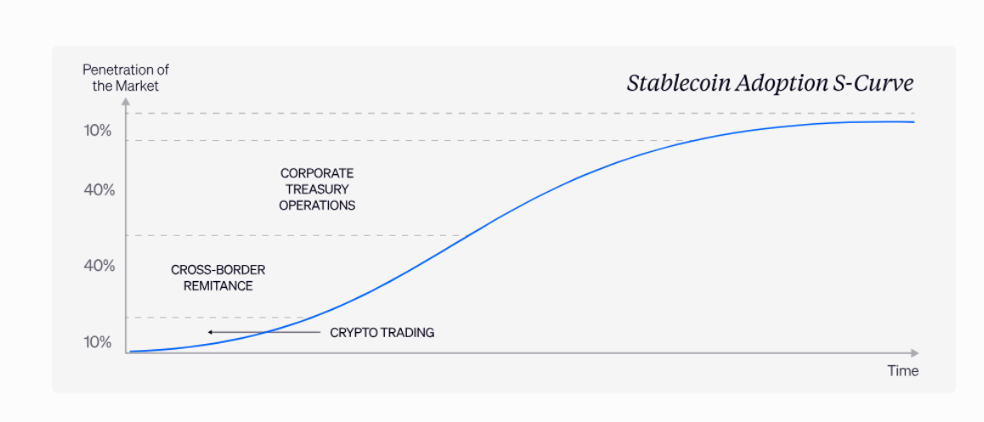

Это фаза расширения на кривой внедрения стейблкоинов. Стейблкоины начинались как нишевый продукт, заполняя пробелы волатильных торговых парах на централизованных биржах в 2017-2018 годах. Вскоре после этого варианты использования быстро распространились на трансграничные денежные переводы, преимущественно в таких блокчейнах, как Tron, что значительно сократило стоимость и время расчетов при отправке и получении долларов по всему миру. Следующим этапом в этом процессе расширения станут корпоративные казначейства, где стейблкоины перейдут из платежной инфраструктуры в основные финансовые операции. Известно, что многонациональные компании работают через десятки дочерних предприятий, каждое из которых подчиняется местным банковским часам, регулирующим юрисдикциям и ограничениям по расчетам. В результате корпоративная ликвидность редко хранится в едином, унифицированном пуле. Это приводит к фрагментации ликвидности по юрисдикциям и счетам, при этом значительные остатки поддерживаются исключительно для управления операционными трудностями. Стейблкоины переносят эту модель предварительно обеспеченной ликвидности на внутренний расчетный уровень по требованию. Активы могут непрерывно перемещаться между организациями независимо от банковских часов или региональных сроков обработки платежей. Капитал больше не простаивает на соответствующих счетах, движение денежных средств осуществляется круглосуточно, а давнее ограничение, связанное с задержкой ликвидности, по сути, устраняется. Конвертация валюты остается актуальной, когда требуется местная валюта, но больше не связана с расчетным риском или ограничениями по времени работы.

Проникновение рынка 10% 40% 40% ОПЕРАЦИИ КОРПОРАТИВНОГО КАЗНАЧЕЙСТВА S-образная кривая внедрения стейблкоинов

Проникновение рынка 10% 40% 40% ОПЕРАЦИИ КОРПОРАТИВНОГО КАЗНАЧЕЙСТВА S-образная кривая внедрения стейблкоинов

Это открывает ряд возможностей для использования корпоративных казначейств, включая: внутригрупповые расчеты, международные выплаты заработной платы и платежи поставщикам в сегменте B2B.

Точки соприкосновения с фиатными валютами: где стейблкоины сталкиваются с традиционными системами.

Стоит отметить, что стейблкоины не обязательно следует рассматривать как замену корпоративным банковским отношениям, а скорее как связующее звено между ними в плане транспортировки ликвидности. В этом контексте банки продолжают предоставлять услуги по приему депозитов, кредитованию и обмену валюты, а стейблкоины оптимизируют движение ликвидности между двумя сторонами. Для корпоративных казначеев ценностное предложение заключается не столько в ускорении платежей как таковых, сколько в структурно более эффективном подходе к управлению глобальной ликвидностью. Однако столкновение стейблкоинов с традиционной финансовой системой происходит тогда, когда они взаимодействуют с фиатными валютами. До сих пор в нашем обсуждении стейблкоины рассматривались в основном как замкнутая система: глобально взаимозаменяемый расчетный актив, работающий на непрерывных, атомарных механизмах. В этих рамках многие структурные недостатки традиционных финансовых систем, такие как задержки расчетов, фрагментированная ликвидность и требования к предварительному финансированию, в значительной степени исчезают. Однако, как только активность стейблкоинов выходит за рамки изолированных криптоплатформ, встает другой набор ограничений.

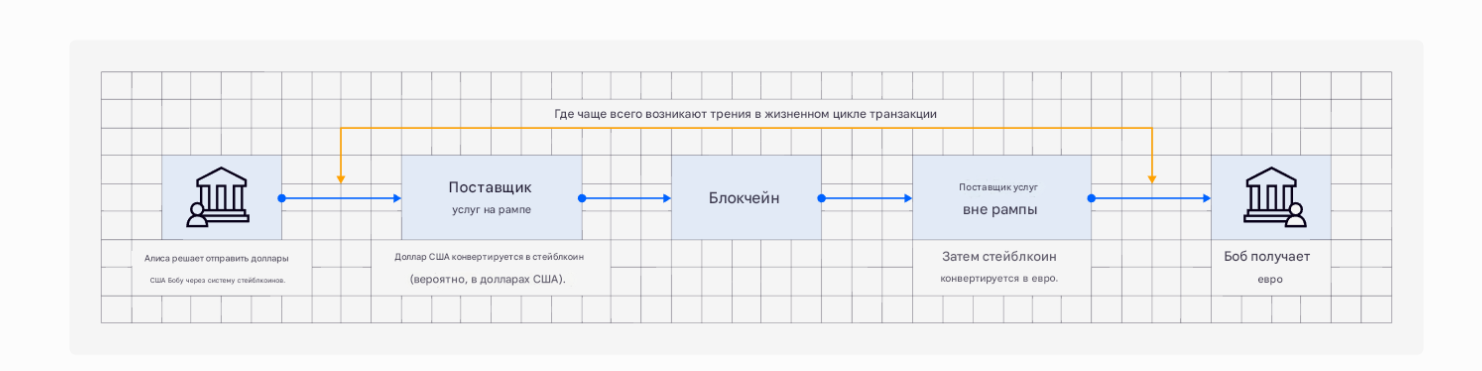

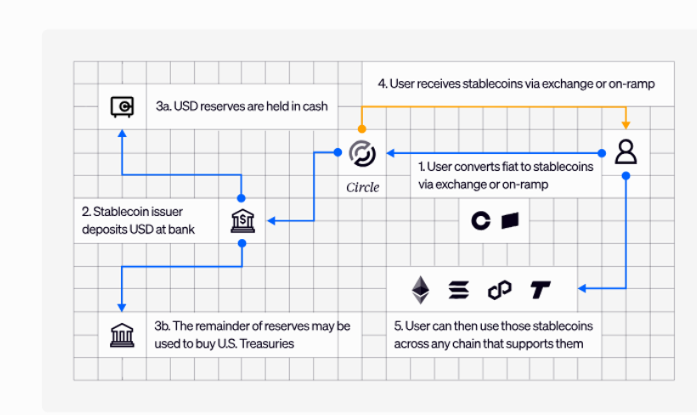

В институциональных целях редко используется сквозное подключение к блокчейну. Для взаимодействия со старыми блокчейнами и платежными системами стейблкоины должны подключаться к устаревшим блокчейнам. Сегодня мы видим это на примере «криптокарт», которые по сути представляют собой карты Visa с крипто-брендом, обрабатывающие конвертацию криптовалюты в фиатные деньги на бэкэнде. Ограничивающим фактором является уже не расчет в блокчейне, а доступ к возможности надежного перемещения средств между платформами стейблкоинов и традиционными финансовыми системами в больших масштабах. Критически важным узким местом здесь становятся точки входа/выхода.

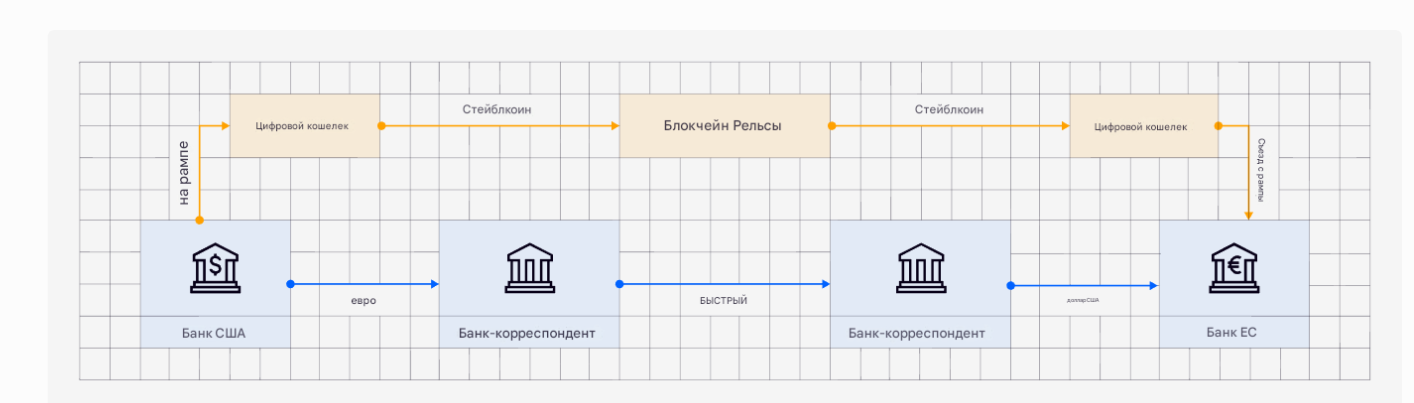

Где чаще всего возникают трения в жизненном цикле транзакции Алиса решает отправить доллары США Бобу через систему стейблкоинов. Поставщик услуг на рампе Доллар США конвертируется в стейблкоин (вероятно, в долларах США). Блокчейн Поставщик услуг вне рампы Затем стейблкоин конвертируется в евро. Боб получает евро Стейблкоины.

Где чаще всего возникают трения в жизненном цикле транзакции Алиса решает отправить доллары США Бобу через систему стейблкоинов. Поставщик услуг на рампе Доллар США конвертируется в стейблкоин (вероятно, в долларах США). Блокчейн Поставщик услуг вне рампы Затем стейблкоин конвертируется в евро. Боб получает евро Стейблкоины.

Съезды и въезды: Проблемы на последнем участке пути

Последовательность включения/выключения — это лишь один из многих процессов во всей системе стейблкоинов. Однако эта последовательность, пожалуй, является самой важной частью. Именно она связывает фиатные деньги со стейблкоинами, традиционные каналы связи с внутрисетевыми каналами. Традиционно наиболее прямым способом входа/выхода на рынок стейблкоинов были централизованные биржи, такие как Coinbase, Binance и Kraken. Пользователи вносили средства банковским переводом, а затем обменивали их на стейблкоины. Другой вариант — прямое обращение к эмитентам, таким как Circle, Tether и Paxos, хотя он был ограничен только крупными предприятиями и франчайзи с достаточным масштабом деятельности. С тех пор каналы обмена фиатных и стейблкоинов расширились до автономных платформ, P2P-рынков и внебиржевых площадок. Но, несмотря на рост использования стейблкоинов, каналы обмена по-прежнему остаются непрозрачными и неэффективными. Именно здесь на ум приходит наша избитая метафора «финансовая сантехника». Сами каналы обмена стейблкоинами быстрые, непрерывные и совместимые во всем мире. Однако институциональное внедрение зависит не от производительности самого блокчейна, а от масштабируемости и надежности интерфейсов, которые соединяют эти каналы с остальной частью финансовой системы. Многочисленные компоненты конвейера конвертации создают дополнительные препятствия. И большинство из них являются результатом устаревшей системы. Блокчейн играет роль только на этапе создания и сжигания. Все остальные этапы зависят от: -Доступа к счету в коммерческом банке

-Межбанковские платежные пути казначейские операции эмитента

-Встроенное соответствие

Таким образом, практические препятствия обусловлены такими факторами, как сроки обработки банковских операций, регуляторные ограничения и сверка/оперативная группировка на уровне эмитента.

Реальная стоимость ввода/вывода из системы заключается в процессе конверсии.

Результат лучше всего описать как структурную асимметрию между эффективными системами для работы со стейблкоинами и неэффективными устаревшими системами. Реальные затраты на въезд и выезд из системы сводятся к самому процессу преобразования. Помимо комиссий, это второстепенные инфраструктурные последствия, которые становятся гораздо более существенными в больших масштабах. Да, «сэндвич» из стейблкоинов действительно решает проблему трансграничных платежей, однако конвертация в фиатную валюту и обратно вновь вводит те самые ограничения, для устранения которых и были созданы стейблкоины. И эти ограничения не исчезнут полностью, если стейблкоины не станут основной расчетной единицей или если банковская система не будет токенизирована от начала до конца. Конвертация всегда требует наличия контрагента с регулируемым доступом к резервам. Bridge — хороший пример в этом отношении. В их документации указано, что API для переводов позволяет конвертировать фиатные деньги и криптовалюту и обратно в различных поддерживаемых валютах и платежных системах. Это означает, что препятствия при конверсии, хотя и не устранены полностью, фактически интернализированы и абстрагированы от взаимодействия с пользователем.

Уровни L1, специфичные для стейблкоинов: внутрисетевой эквивалент платежных систем.

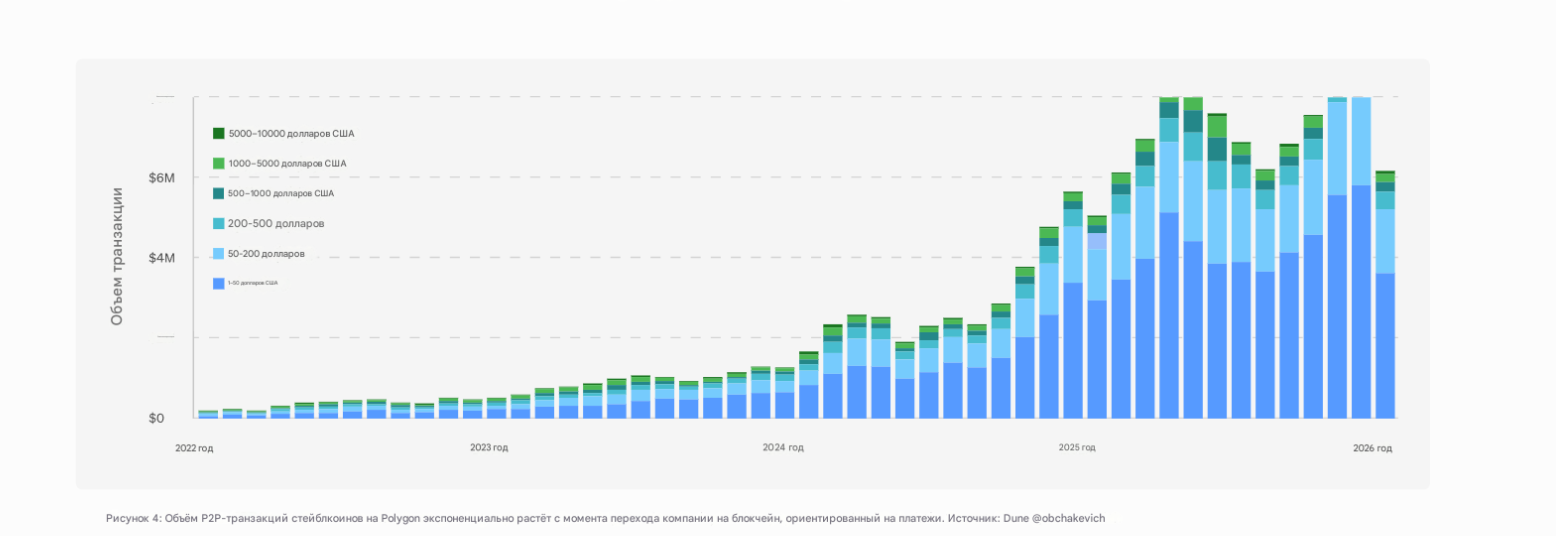

В связи с стремительным ростом стейблкоинов за последние 18 месяцев мы наблюдаем распространение инфраструктуры, связанной со стейблкоинами. Хотя многие из них включают в себя такие элементы, как платформы выпуска, уровни оркестрации и интерфейсы прямых платежей, также появляется новая категория L1, специфичных для стейблкоинов, таких как Plasma и Tempo. Однако распространенная критика в адрес этой новой подкатегории L1 заключается в том, что они представляют собой просто клоны публичных EVM, к которым в качестве маркетингового приема добавлена маркировка стейблкоина. Это справедливое замечание. В контексте этой тенденции у данного заведения не всегда самая безупречная репутация. Однако, если бы это было так во всех отношениях, мы бы не видели, как существующие Lis меняют свою стратегию выхода на рынок и полностью переходят на стейблкоины. Polygon — самый свежий пример этого, проведший ребрендинг и перешедший на расчетную цепочку, ориентированную в первую очередь на платежи.  Рисунок 4: Объём P2P-транзакций стейблкоинов на Polygon экспоненциально растёт с момента перехода компании на блокчейн, ориентированный на платежи.

Рисунок 4: Объём P2P-транзакций стейблкоинов на Polygon экспоненциально растёт с момента перехода компании на блокчейн, ориентированный на платежи.

Войны стейблкоинов

В наши дни запуск n-го по счету универсального самолета L1 уже не является жизнеспособным способом защиты от критики. Необходимо выделиться на фоне конкурентов, и стейблкоины как раз и являются таким ключевым вариантом, который появился за последнее десятилетие. Все хотят владеть платежными системами. По этой же причине традиционные финтех-компании выходят на этот рынок и создают собственные специализированные цепочки для проведения платежей, ориентированных на стейблкоины. Так почему бы просто не использовать существующий уровень L1? Проблема в том, что современные блокчейны общего назначения не были разработаны с учетом платежей, тем более институциональных платежных потоков, в качестве основной цели. Вместо этого большинство блокчейнов общего назначения оптимизированы для совершенно другого набора приоритетов, а именно для выполнения операций без разрешений и широкой совместимости. Они являются универсальными не просто так.

.

Институциональным организациям необходимы детерминированное исполнение и стабильные комиссии.

Платежи обманчиво просты. Перевод средств с одного счета на другой требует минимальных вычислений, ограниченных изменений состояния и практически полной компоновки. По сути, это обычная банковская операция. Если экстраполировать это на институциональный уровень, то платежи начинают предъявлять необычайно высокие требования к базовому расчетному уровню. Мы постоянно обсуждаем теоретические показатели TPS (количество транзакций в секунду), но я готов поспорить, что большинство современных платежных систем и близко не сравнятся с тем, что обрабатывает Visa на постоянной основе. Теперь добавим тот факт, что универсальные LiS разработаны для максимального совместного исполнения, и вы получите расчетный уровень с множеством различных типов транзакций и сообщений, конкурирующих за одно и то же пространство блока и ресурсы исполнения. Комиссии колеблются в зависимости от глобального спроса, задержка меняется в зависимости от перегрузки сети, а включение транзакций является вероятностным, а не гарантированным. Для спекулятивных или композиционных приложений такой компромисс приемлем. Однако для платежных систем, обрабатывающих заработную плату, потоки платежей поставщикам или остатки на счетах казначейства, это становится структурным недостатком. Институциональным организациям меньше важна такая выразительность, и больше — детерминированное исполнение, предсказуемые расчеты и стабильные комиссии независимо от загруженности сети. Никто не хочет предсказывать оптимальное время для отправки транзакции или гадать, состоится ли вообще ее расчет. Традиционные платежные системы придерживаются практически противоположного подхода к своей архитектуре. Например, платформы RTGS и клиринговые системы отдают приоритет изоляции, детерминизму и предсказуемости.

Часть II: Структура рынка стейблкоинов Rails

Платежная инфраструктура не существует изолированно. После ее создания структура рынка, как правило, реорганизуется вокруг нее. Это стало общей тенденцией на протяжении всей эволюции денежных каналов. Когда расчеты становятся непрерывными, программируемыми и доступными во всем мире, ограничения, которые когда-то определяли деятельность финансовых институтов, начинают исчезать. Модели предварительного финансирования меняются, посредники перестраиваются или вовсе убираются, ликвидность концентрируется по-другому, а контроль над выпуском ценных бумаг становится предметом новых споров. Тогда вопрос смещается от того, как перемещается стоимость, к более важным соображениям:

01 Кто выпускает деньги на этих рельсах?

02 Кто контролирует доступ и определяет участие?

03 Куда мигрирует риск?

04 Как обеспечивается конфиденциальность и соблюдение нормативных требований?

05 И как существующие институты адаптируются к этим внезапным изменениям?

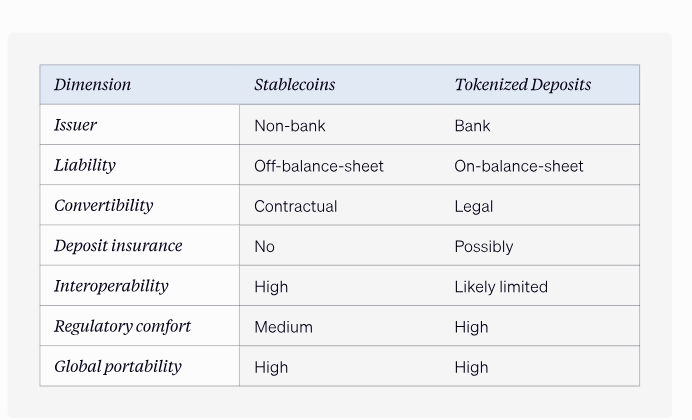

Токенизированные банковские депозиты против выпуска стейблкоинов

Стейблкоины

Стейблкоины обычно выпускаются небанковскими организациями, такими как Tether или Circle. Они представляют собой полностью зарезервированные права на отдельный пул активов, чаще всего это краткосрочные казначейские облигации США и их эквиваленты. Ключевой момент здесь заключается в том, что стейблкоины предназначены для обращения вне традиционных банковских параметров. После выпуска они могут свободно перемещаться по открытым сетям, атомарно обрабатываться в блокчейне, могут быть переведены без прямого участия эмитента и фактически функционируют как инструмент на предъявителя в рамках общего реестра. С точки зрения структуры, стейблкоины отделяют инфраструктуру выпуска от инфраструктуры расчетов и разъединяют депозитные обязательства от балансов банков.

В традиционном банковском деле депозиты одновременно выполняют три функции: источник финансирования для банка, средство расчетов в банковской системе и средство сохранения стоимости для вкладчиков. Стейблкоины упрощают этот процесс. Эмитент хранит резервы, но сам токен циркулирует независимо от какой-либо отдельной сети или внутреннего реестра. Например, если USDT был выпущен на Ethereum, этот токен не ограничен только сетью Ethereum. Он может свободно циркулировать между сетями при условии наличия надлежащих механизмов взаимодействия. Это и есть определение стейблкоинов, которые выносят расчеты за пределы сети.

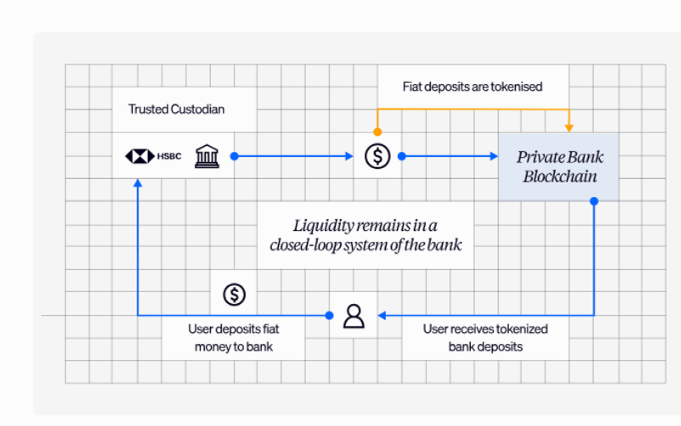

Токенизированные наличные/банковские депозиты

Токенизированные денежные депозиты — это, в общем-то, понятная вещь. Они выпускаются непосредственно банками и представляют собой требования по традиционным депозитным обязательствам. Базовый депозит остается на балансе банка, подлежит требованиям к капиталу и надзору со стороны банка-эмитента. Как правило, возможность перевода средств регулируется в рамках замкнутого цикла, расчеты осуществляются внутри банка-эмитента или консорциума банков, а перемещение через институциональные границы по-прежнему требует координации. Иными словами, токенизированные депозиты модернизируют представление банковских денег, не устраняя при этом роль банка-посредника. Расчеты остаются внутренними, ликвидность не покидает банковскую систему, а нормативные параметры остаются неизменными.

Различия в операциях

Стейблкоины

Простейший способ различить эти два типа операций — это окончательность расчетов. В случае со стейблкоинами окончательность расчетов происходит в публичном реестре. Право собственности меняется атомарно, погашение является необязательным и асинхронным, а реестр обновляется в режиме реального времени. В случае с токенизированными депозитами окончательность расчетов происходит на балансе банка. Реестр может обновляться в режиме реального времени, но полномочия по расчетам остаются централизованными. В большинстве случаев эти депозиты остаются в замкнутой системе банка. Стейблкоины позволяют обеспечить ликвидность за пределами рамок какого-либо отдельного банковского учреждения. После выпуска токен циркулирует по всему миру, не будучи привязанным к внутренней системе эмитента. Именно поэтому стейблкоины позволяют беспрепятственно осуществлять трансграничные платежи, минуя корреспондентских посредников.

Токенизированные наличные/банковские депозиты

При использовании токенизированных депозитов ликвидность остается изолированной внутри учреждения. Даже если несколько банков решат токенизировать депозиты, каждый токен будет принципиально привязан к структуре обязательств конкретного банка. Весь этот подход лишь вновь вводит фрагментацию, предполагая отсутствие стандартов совместимости. Несмотря на свою незначительность, стейблкоины выводят депозиты из финансирования коммерческих банков и заменяют их полностью зарезервированными залоговыми инструментами, что, в свою очередь, снижает способность банков превращать депозиты в кредиты. Банки чувствуют угрозу со стороны этой ситуации, и внедрение токенизированных депозитов, вероятно, является ответной мерой для смягчения и сдерживания дальнейшего оттока средств из банковской системы.

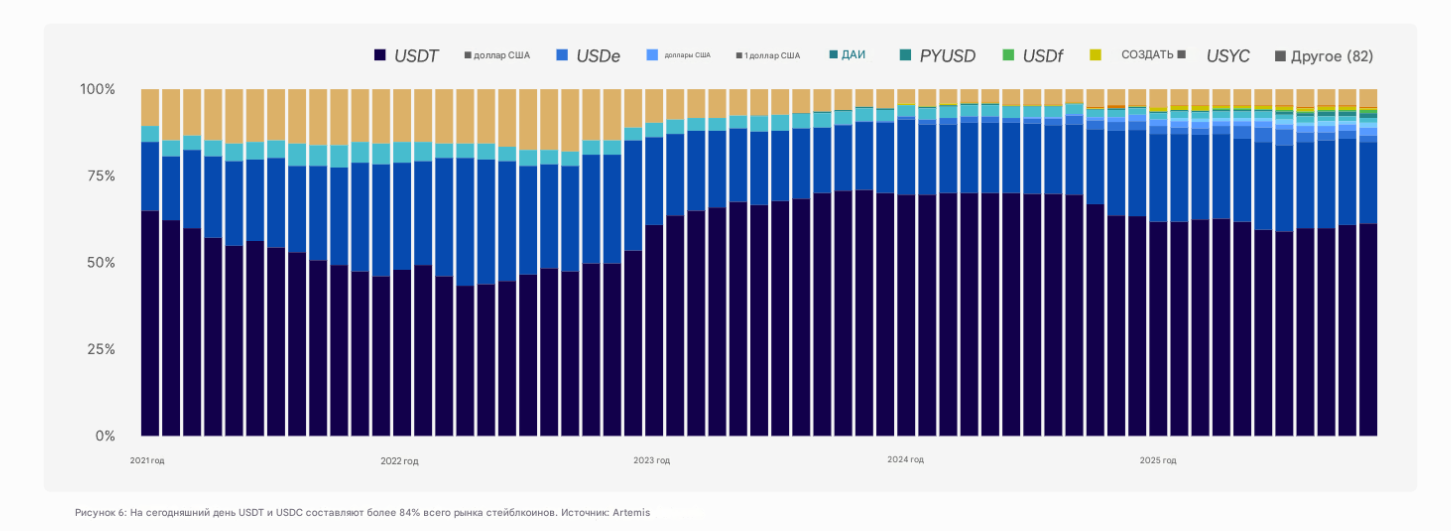

Дуополия Tether-Circle

Ликвидность порождает ликвидность. К счастью, так обстоят дела у Tether и Circle. Оба эмитента являются свидетельством того, что раннее формирование ликвидности и глубокая интеграция с биржами гораздо важнее любых других факторов. Сегодня USDT и USDC известны как две крупнейшие стейблкоины, на долю которых приходится примерно 61% и 23,8% всего рынка стейблкоинов соответственно. Взлет Tether к доминирующему положению был исключительно интересным, практически повторяя взлет самих стейблкоинов. Это не только крупнейший стейблкоин по рыночной капитализации, но и де-факто расчетная единица на большей части рынка сегодня. И во многом его успех зависел от внедрения и необходимости стабильного и доступного механизма социального страхования в развивающейся глобальной экономике, а также в странах, страдающих от гиперинфляции. Этот всплеск спроса со стороны развивающихся рынков также увеличил ликвидность Tethers, что еще больше подстегнуло процесс внедрения платформы.

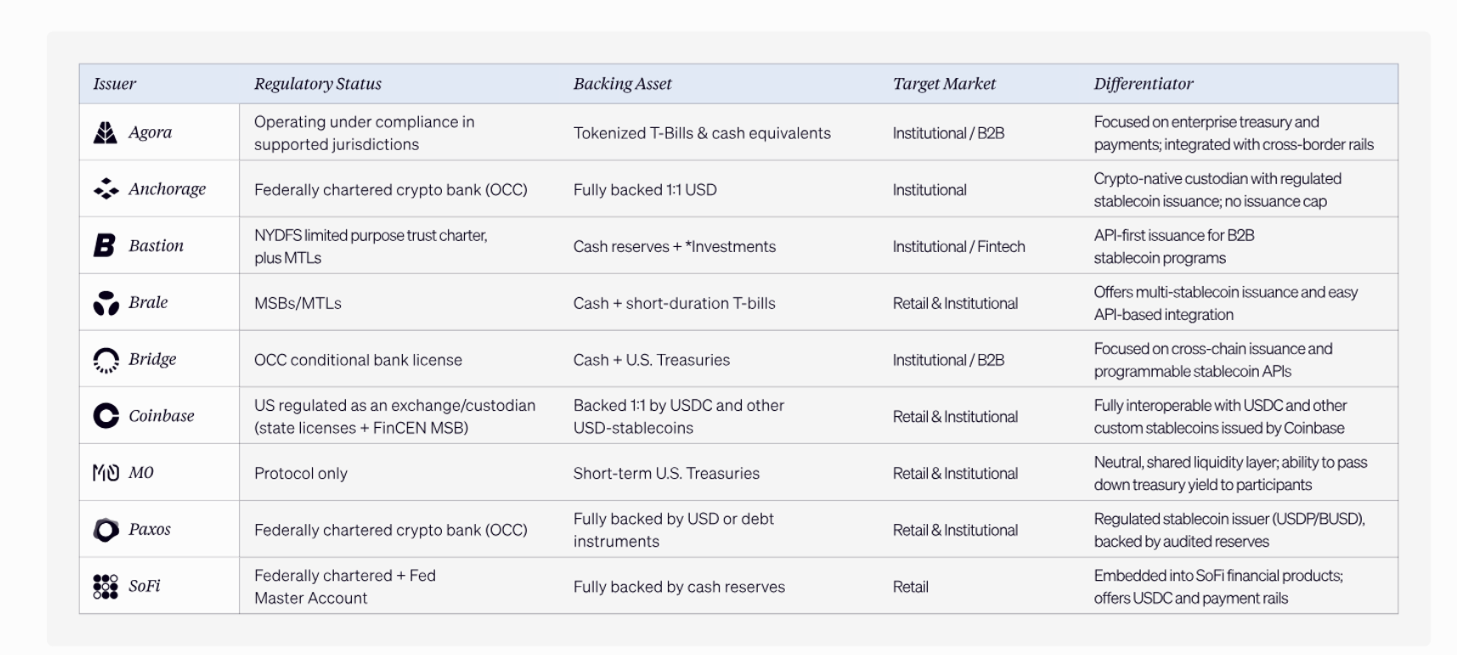

Распространение эмитентов, работающих по модели white-label.

Хотя не все стейблкоины добились такого же успеха, как USDT или USDC, за последний год или около того мы наблюдаем приток новых эмитентов стейблкоинов под собственной торговой маркой. Такие компании, как Agora, Brale, MO, Bridge и совсем недавно Coinbase, начали предоставлять услуги по выпуску стейблкоинов на заказ. Процесс создания стейблкоина становится товаром массового потребления и движется к превращению в стандартизированную инфраструктурную услугу с низкой маржой. Все процессы, от чеканки и сжигания монет до юридического оформления и соблюдения нормативных требований, а также хранения резервов, осуществляются непосредственно этими эмитентами.

Рынок эмитентов уже разделился на две части.

В структуре эмитентов уже наблюдается своего рода раздвоение между моделью выпуска, ориентированной на сырьевые товары, и моделью, ориентированной на дистрибуцию. С одной стороны, существуют действующие эмитенты с обширными дистрибьюторскими сетями и жестким регуляторным профилем. Circle — наиболее яркий тому пример. USDC уже широко распространен, пользуется доверием и занимает выгодное положение, привлекательное для предприятий, бирж и финансовых учреждений. Мы видим, насколько важна дистрибуция, учитывая, что в течение последних пяти лет на рынке стейблкоинов доминировали два участника. Если стейблкоины с длинным хвостом хотят добиться успеха, их конкурентное преимущество должно заключаться в отличии от остального рынка. В противном случае Tether и Circle продолжат увеличивать разрыв. Paxos представляет собой интересный пример в этом отношении: компания предоставляет инфраструктуру для выпуска и соблюдения нормативных требований, в то время как ее партнеры, такие как PayPal, занимаются распределением. С января 2025 года рыночная капитализация активов, выпущенных Paxos, выросла с ~1 млрд до ~7,75 млрд, увеличившись почти в 8 раз за год.

Рисунок 7: Paxos продолжает оставаться конкурентоспособной компанией. Рыночная капитализация активов, выпущенных Paxos, за последний год выросла почти в 8 раз.

Риск эмитента превращается в новый кредитный риск.

Конечно, Tether и Circle — это не системы, защищающие от сбоев. Их консолидация означает больший риск в случае катастрофического сворачивания. Тот факт, что они обеспечены в соотношении 1:1 краткосрочными казначейскими облигациями и их эквивалентами, не означает, что они застрахованы от потенциального массового изъятия вкладов. Мы видели признаки этого на примере депривации USDC во время краха SVB в начале 2023 года. USDC был полностью обеспечен. Но когда SVB обанкротился, часть резервов временно стала недоступной. Это означает, что риск перемещается только вверх по иерархии. В традиционном банковском деле платежный риск, как правило, распределяется между учреждениями, а кредитный риск сосредоточен в кредитных портфелях банков. В системе стейблкоинов платежные каналы могут быть детерминированными и автоматизированными, но это означает, что риск расчетов, который ранее был устранен между участниками, теперь сосредоточен на уровне эмитента. Система не стала безрисковой, а скорее сместилась в сторону вертикальной зависимости. Именно поэтому концентрация эмитентов начинает вызывать опасения.

Стейблкоины — это новые евродоллары

В статье Банка международных расчетов (BIS) под названием «Наравне: взгляд на стейблкоины с точки зрения денег» стейблкоины сравниваются с эпохой евродоллара; за исключением того, что на этот раз вместо офшорных частных долларовых депозитов используются частные долларовые депозиты в блокчейне. Технология изменилась, но основная концепция по сути осталась прежней. Сложность равна номиналу. Евродоллары - это офшорные частные долларовые депозиты; стейблкоины - это частные долларовые депозиты в блокчейне. Под «депозитом» мы подразумеваем форму кредита, в непосредственной близости от обещания выплатить доллары, соответственно, внутри страны или вне блокчейна, и в конечном итоге - обещание погасить обязательства Федеральной резервной системы в обоих случаях. Суть в том, что все деньги - это пассивы, и вопрос не в обеспечении, а в том, насколько эти пассивы конкурентоспособны в условиях стресса. Стейблкоин может быть полностью обеспечен и при этом обанкротиться, поскольку платежеспособность не обязательно означает ликвидность. В сценарии с SVB компания Circle была платежеспособна; однако фактические резервы оказались заблокированы в банке. Уязвимость заключается в доступе к ликвидности, а не в обеспечении активами. Традиционные банковские системы поддерживают паритет посредством ряда механизмов, включая расчеты центрального банка, дилера-посредника и кредитора последней инстанции. У стейблкоинов ничего этого нет. Отсутствует сеть первичных дилеров, постоянный механизм РЕПО и кредитная эластичность. В своем нынешнем виде стейблкоины выглядят как «нелегальные банки» — историческая аналогия с банковской системой Америки XIX века, где существовали частные эмитенты, наблюдалась географическая фрагментация, а затем консолидация и федеральный надзор. И как только масштабы становятся достаточно большими, государство действительно вновь заявляет о себе. Мы уже наблюдаем это сегодня на примере действующего законодательства в отношении стейблкоинов, в частности, законов GENIUS и Clarity.

Банковская конвергенция: все хотят быть банком

Хартии, доходность и контроль над цифровым долларом

В последние несколько месяцев не было недостатка в объявлениях от финтех- и криптокомпарок, подающих заявки на получение банковских лицензий. Некоторые из них подаются напрямую, другие косвенно, через приобретение существующих банков. В случае одобрения федеральная банковская лицензия позволит этим финтех- и криптокомпаниям напрямую конкурировать с традиционными кредиторами и банками. Для каждого заявителя это выглядит по-разному: Для крипто-компаний и эмитентов стейблкоинов это означает доступ к FedNow/Fedwire, контроль над расчетным уровнем и цель владения всей системой. Для традиционных финтех-компаний это означает отказ от зависимости от сторонних банков, вертикальную интеграцию и обслуживание любой отрасли без ограничений. Однако до недавнего времени ситуация была иной. После мирового финансового кризиса решением государств в ответ на другой финансовый кризис стало прекращение выдачи лицензий коммерческим банкам почти на десятилетие. Когда лицензий стало мало, рынок перестал стремиться стать банками и начал строиться вокруг них. Сейчас мы наблюдаем возвращение к регулируемым банковским лицензиям.

Дискуссия о доходности облигаций: банки выступают против

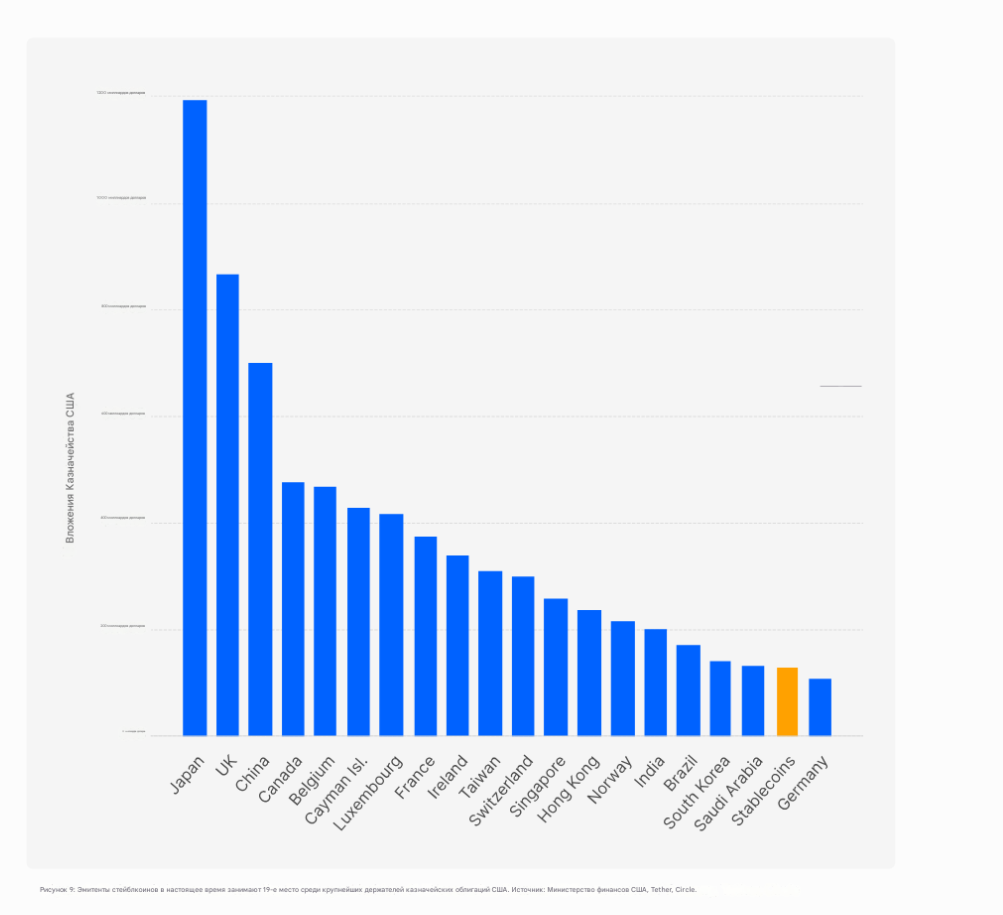

В последние пару месяцев на Капитолийском холме разгорелись немалые споры по поводу законопроекта о структуре криптовалютного рынка, особенно в части доходности стейблкоинов. 1200 миллиардов долларов Эмитенты стейблкоинов владеют казначейскими облигациями, генерируют доход и работают вне традиционных систем страхования депозитов. В результате они косвенно конкурируют с банковскими депозитами, потенциально предлагая этот доход обратно держателям стейблкоинов. Депозиты перетекают, а стоимость банковского финансирования растет. В ответ банки стремятся к ужесточению ограничений на доходность стейблкоинов. * 1000 миллиардов долларов 800 миллиардов долларов Следует отметить, что в настоящее время эмитенты стейблкоинов не передают доходность держателям. Однако в последнее время стейблкоины, приносящие доход, становятся все более популярными, и небольшие эмитенты, работающие под собственной торговой маркой, предлагают эту идею. Если один эмитент задаст тренд, многие последуют его примеру, поскольку получать доходность в 2-3% гораздо привлекательнее, чем держать стейблкоин, который не приносит никакой прибыли.

Вторичные последствия для банков носят двоякий характер.

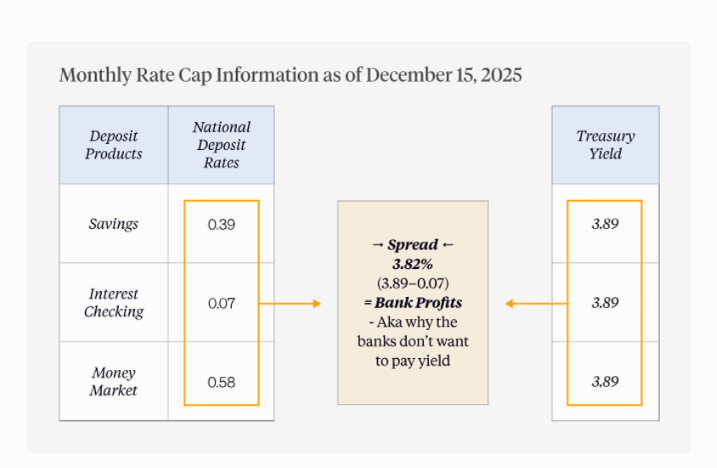

Уровень 1: Стимулирование прибыли

Банки не хотят, чтобы вкладчики, вкладывающие деньги по низким ставкам, переходили на стейблкоины. Сегодня доходность казначейских облигаций составляет около 3,89%. Доходность стандартного сберегательного счета составляет около 0,39%, процентного текущего счета — около 0,07%, а денежного рынка — около 0,58%. Банки получают около 3,82% разницы между доходностью казначейских облигаций и доходностью стейблкоинов, которая в противном случае досталась бы вкладчику, если бы он сам держал средства в казначейских облигациях или, в нашем контексте, в доходном стейблкоине. Распространенное мнение заключается в том, что стейблкоины представляют собой «угрозу и опасность для национальной безопасности». Перевод: они представляют угрозу для традиционной (частично резервной) банковской модели. Я упоминал об этом в своей узкоспециализированной статье о банковской системе: Если у людей есть доступ к постоянно ликвидным деньгам, свободным от кредитного риска и приносящим проценты, зачем им вообще хранить свои наличные в традиционном банке? Именно этого и опасаются действующие руководители, и это приводит ко второму уровню:

Уровень 2: Вопрос структурного финансирования

Если доллары мигрируют в полностью зарезервированные стейблкоины, которые покупают только государственные облигации, то создание частного кредита сокращается, финансирование смещается в сторону суверенных активов, и вся модель передачи кредита переворачивается с ног на голову. Банки не только теряют прибыль от спредов, но и теряют возможность предлагать дешевые кредиты. Это поднимает вполне закономерный вопрос, касающийся финансирования и кредитования. Если всё больше средств будет храниться вне банковских депозитов, многие банки (особенно небольшие банки и кредитные союзы) потеряют возможность предоставлять более дешевые кредиты. По мере смещения распределения средств в сторону государственного долга, потоки финансирования будут смещаться в сторону государственного финансирования вместо кредитования частного сектора. Это приведет к ужесточению кредитной политики, особенно в отношении малых и средних предприятий. Информация об ограничении ежемесячной ставки по состоянию на 15 декабря 2025 года.

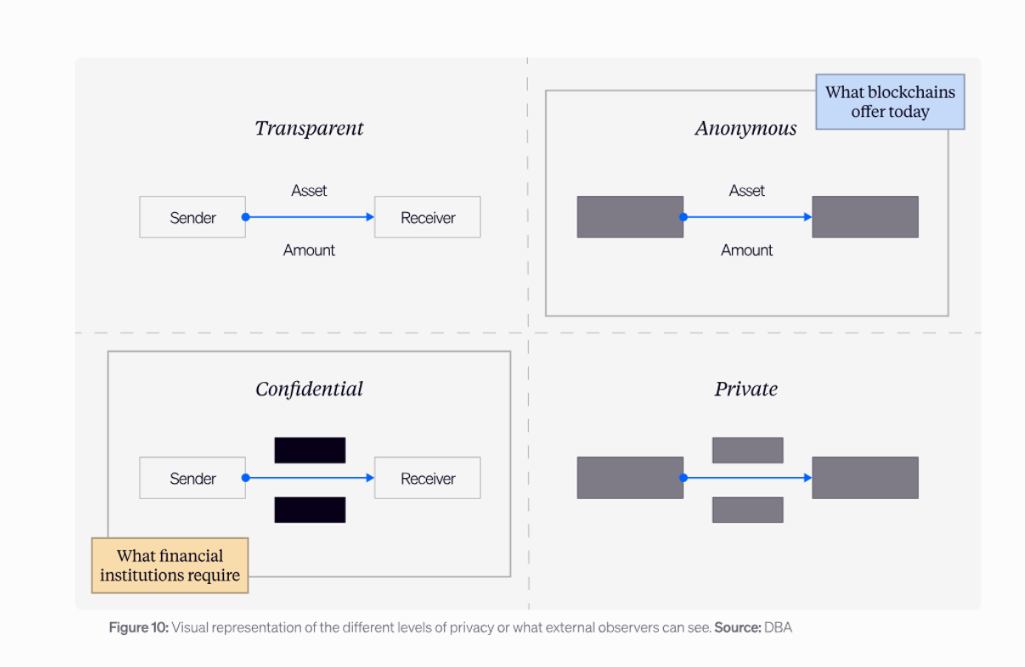

Конфиденциальность и соответствие нормативным требованиям: парадокс прозрачности

Сегодня основным препятствием для широкого внедрения таких систем в институциональной среде является структурное несоответствие между публичными, псевдонимными реестрами и требованиями регулирующих органов/соблюдения нормативных требований. Это включает в себя процедуры KYC/KYB, противодействие отмыванию денег и частные переводы. Банки, компании, занимающиеся денежными переводами, и корпорации работают в соответствии с правилами, требующими четкого указания права собственности и контроля. Учреждения должны точно знать, кто что отправил, кому и при каких условиях. Они должны иметь возможность проводить аудит записей, связывающих каждый перевод с проверенным клиентом или юридическим лицом. Помимо аспекта KYC, блокчейны также требуют конфиденциальных платежей/переводов. Банки не могут отправлять клиентские потоки, где контрагенты и случайные наблюдатели могут анализировать каждую операцию в публичном реестре. Необходимы конфиденциальные потоки и публичные счета. Большинство современных блокчейнов предлагают публичные потоки и анонимные счета.

Рисунок 10: Визуальное представление различных уровней конфиденциальности, или того, что могут видеть внешние наблюдатели.

Ключевой момент здесь — избирательное раскрытие информации, а не полная анонимность.

Спектр вопросов конфиденциальности и предоставления разрешений в сетях. Важно уточнить, что учреждения не требуют отслеживаемости транзакций или непрозрачности регулирования. Требования гораздо сложнее. Учреждения стремятся к конфиденциальности от конкурентов и общественности, прозрачности для регулирующих органов и аудиторов, а также к контролируемому раскрытию информации контрагентам. Это принципиально отличается как от полной прозрачности, так и от полной анонимности. В этом контексте стоит рассматривать прозрачность как своего рода спектр. С одной стороны — полностью открытые реестры, где видна каждая транзакция. С другой — полная непрозрачность, когда транзакции видны только непосредственным участникам. Традиционные банковские системы расчетов функционируют именно так. Только участвующие стороны могут видеть контекст транзакции. Институциональный блокчейн должен занимать место где-то посередине этого спектра.

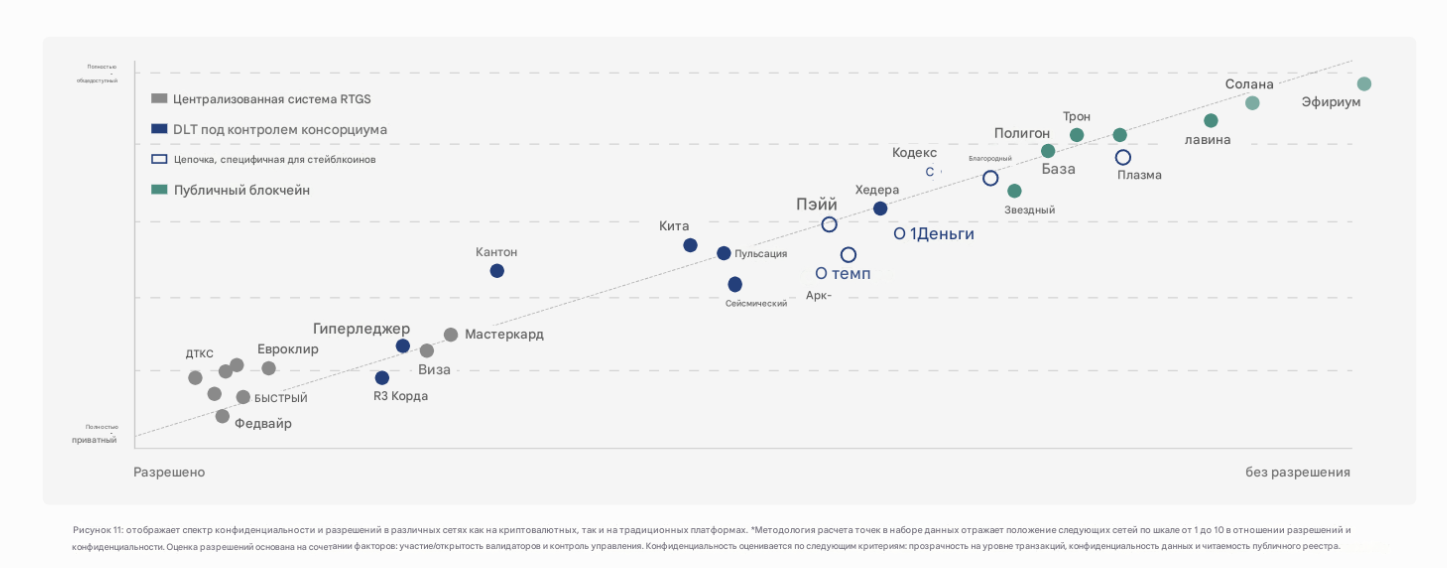

Рисунок 11: отображает спектр конфиденциальности и разрешений в различных сетях как на криптовалютных, так и на традиционных платформах. *Методология расчета точек в наборе данных отражает положение следующих сетей по шкале от 1 до 10 в отношении разрешений и конфиденциальности. Оценка разрешений основана на сочетании факторов: участие/открытость валидаторов и контроль управления. Конфиденциальность оценивается по следующим критериям: прозрачность на уровне транзакций, конфиденциальность данных и читаемость публичного реестра.

Рисунок 11: отображает спектр конфиденциальности и разрешений в различных сетях как на криптовалютных, так и на традиционных платформах. *Методология расчета точек в наборе данных отражает положение следующих сетей по шкале от 1 до 10 в отношении разрешений и конфиденциальности. Оценка разрешений основана на сочетании факторов: участие/открытость валидаторов и контроль управления. Конфиденциальность оценивается по следующим критериям: прозрачность на уровне транзакций, конфиденциальность данных и читаемость публичного реестра.

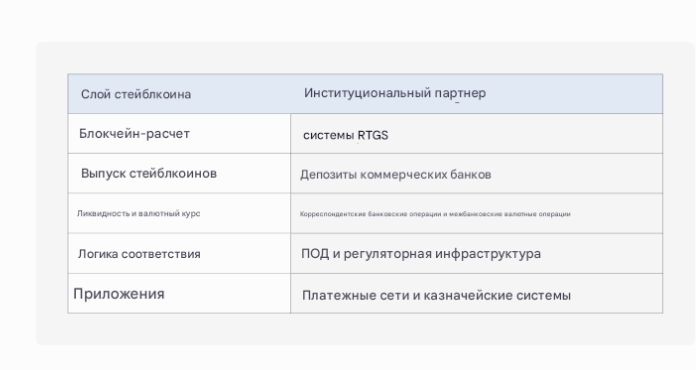

Объединение стека стейблкоинов

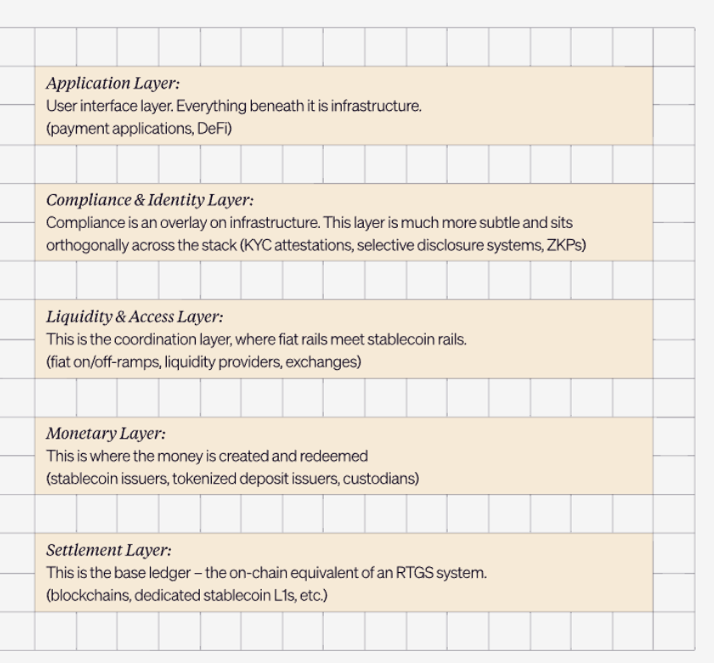

Стейблкоины давно вышли за рамки узкоспециализированного применения в отдельных сегментах криптоиндустрии. В ходе исследования мы рассматривали стейблкоины в контексте финансовой инфраструктуры. В заключение можно сказать, что мы можем объединить эти компоненты в единую вертикально интегрированную финансовую систему, которая отражает, а в некоторых случаях и реструктурирует, основные уровни современных платежных и расчетных систем. Уровень приложения: Уровень пользовательского интерфейса. Всё, что находится под ним, — это инфраструктура. (платежные приложения, DeFi) Уровень соответствия требованиям и идентификации: Соответствие требованиям — это надстройка над инфраструктурой. Этот слой гораздо более тонкий и расположен перпендикулярно друг другу на всех уровнях (подтверждения KYC, системы выборочного раскрытия информации, ZKP). Уровень ликвидности и доступа: Это координационный уровень, где каналы обмена фиатными валютами пересекаются с каналами обмена стейблкоинами (каналы ввода/вывода фиатных валют, поставщики ликвидности, биржи). Денежный слой: Здесь создаются и используются деньги (эмитенты стейблкоинов, эмитенты токенизированных депозитов, хранители). Уровень расчетов: Это базовый реестр — аналог системы RTGS в блокчейне. (блокчейны, выделенные L1-уровневые уровни для стейблкоинов и т. д.)

Рисунок 12: иллюстрирует структуру стейблкоинов.

Рисунок 12: иллюстрирует структуру стейблкоинов.

Конечная цель: владение всей платежной системой.

В собранном виде эта структура выглядит знакомой. Изменяется не само существование этих функций, а их взаимосвязь. В традиционных финансах эти уровни институционально фрагментированы. Каждая функция находится в рамках отдельных структур с отдельными балансами, структурами управления и нормативно-правовой базой. Переход к использованию стейблкоинов имеет вторичные последствия для эффективности использования капитала и топологии рисков. В традиционной модели фрагментация требует дублирования механизмов контроля и буферов капитала на каждом уровне. В среде совместного исполнения механизмы контроля могут быть внедрены один раз и унаследованы между приложениями. Ликвидность может быть объединена, а не изолирована. Риск расчетов снижается, поскольку отсутствует временной разрыв между отправкой сообщения и окончательностью. В модели стейблкоина эти функции становятся взаимодействующими модулями в рамках общей среды выполнения. Стек становится меньше ориентирован на координацию между балансовыми отчетами и больше на координацию внутри единого программируемого реестра. Когда я писал о Plasma в прошлом году, я привел аналогию с моделью Visa, запускающей глобальную карточную сеть, которая также контролирует базовые процессы, уровень идентификации и бэкэнд для продавцов. Stripe — отличный пример в этом отношении. Они приобрели Bridge (уровень эмитента и оркестрации), Privy (уровень кошелька/хранения), совсем недавно — Metronome (инфраструктура выставления счетов), а также заключили партнерство с Paradigm для создания Tempo, собственного специализированного блокчейна для платежей в стейблкоинах. Stripe не только обладает существующей дистрибуцией, но и сейчас разрабатывает всю платежную систему целиком. Цель состоит в том, чтобы стать денежной основой для глобального движения денег, одновременно создавая вертикальную интеграцию на нескольких уровнях стека. Финтех-компании, Fl и криптопротоколы уже реализовали это. Следующий рубеж финансовой инфраструктуры уже строится, и он находится на рельсах стейблкоинов.

Тенденция меняется: Хотя может показаться, что мы находимся в конце эпохи, поскольку рынок полностью капитулирует, грядущий ландшафт этого пространства уже формируется новой группой протоколов, нарративов, тем и идей, и стейблкоины находятся в самом авангарде этих изменений. Стейблкоины преодолели пропасть, которая когда-то отделяла их от других финансовых инструментов, представляя собой просто цифровую фиатную валюту, и теперь их можно считать основой новой финансовой инфраструктуры для институционального сектора. В нашем отчете «Инфраструктурный год впереди 2026» мы уделили огромное внимание стейблкоинам и токенизации в этом контексте. Цель данного отчета — более подробно изучить и развить эти идеи и концепции.

Автор: Арканы X: Ox_Arcana Стейблкоины