Нестабильная правда о стейблкоинах

Перевод статьи

26 октября 2025 г.

План создания цифровых денег, которые не сломаются

Криптомир населен призраками.

Они шепчутся на форумах. Они таятся в графиках цен. Они — призрачные останки невыполненных обещаний — цифровых денег, которые должны были быть стабильными, безопасными и даже скучными. Пока не стали такими.

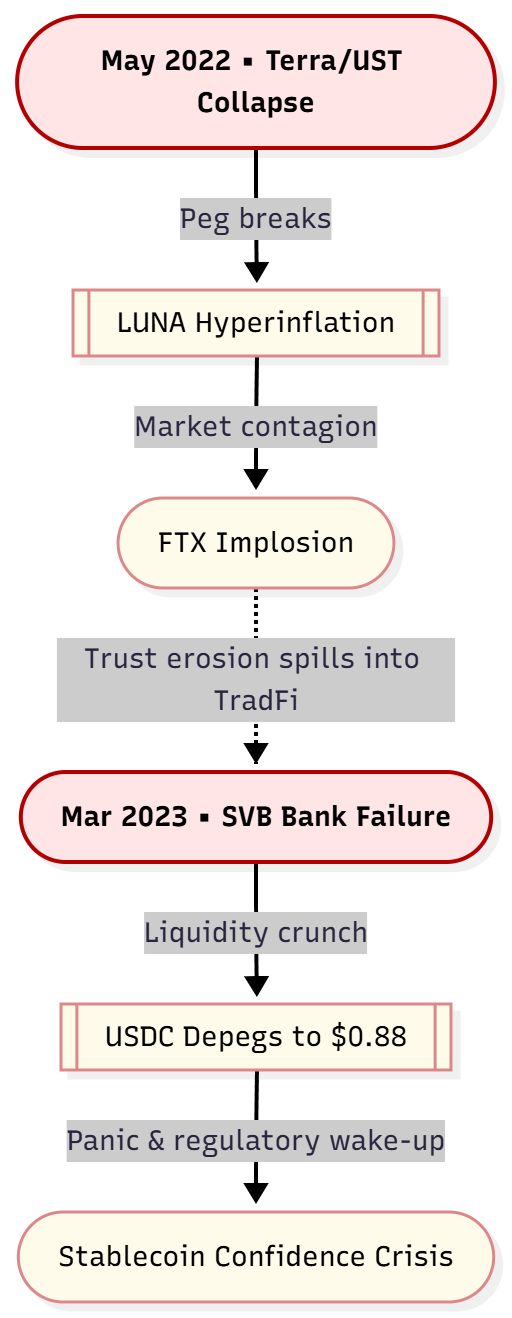

Май 2022 года. TerraUSD не просто падает, он взрывается . Алгоритмический стейблкоин, некогда имевший рыночную капитализацию в 40 миллиардов долларов, попадает в то, что экономисты хладнокровно называют « смертельной спиралью» : рефлекторный коллапс, где паника порождает панику, каждый ордер на продажу ускоряет следующий, пока не останется ничего, кроме обломков и взаимных обвинений. Ударная волна расходится, дестабилизируя гигантов, и спустя месяцы способствует краху самой FTX.

Прошло всего год. Даже якобы надёжный стейблкоин USDC, обеспеченный фиатом, — ответственный и любимец институциональных инвесторов — теряет опору. Когда банк Silicon Valley Bank рушится, USDC падает до $0,88 за несколько часов. Набег на цифровые банки разворачивается в реальном времени, доказывая, что даже доллары в сейфе могут испариться, если этот сейф находится на грани разлома.

Это были не какие-то исключительные случаи. Это были откровения.

Они научили нас, что в мире цифровых денег стабильность — это не свойство, которое можно объявить о существовании с помощью белой книги и хитроумных расчётов. Это возникающее свойство — хрупкое равновесие, поддерживаемое сложным танцем качества обеспечения, конструкции механизмов и самой неземной из сил: доверия рынка. Стоит оборвать любую из этих нитей, и весь гобелен распадётся.

В течение многих лет отрасль находилась в ловушке неразрешимой дизайнерской трилеммы, будучи вынужденной жертвовать одной жизненно важной характеристикой ради сохранения остальных.

Децентрализация, эффективность капитала, устойчивость привязки — рассуждают так: выберите любые два, но невозможно иметь все три.

Но что, если мы задали неправильный вопрос?

Что, если цель состоит не просто в создании системы, способной противостоять потрясениям, подобно крепости, способной выдержать бурю, а в создании чего-то более радикального: цифровых денег, которые не просто переживут рыночный хаос, но и извлекут из него уроки ? Деньги, которые выйдут из потрясений не только невредимыми, но и более сильными.

Это новый подход к осмыслению стейблкоинов. Не как статичных якорей в изменчивом море, а как адаптивных организмов. Это план выхода за рамки устойчивости и перехода к тому, что математик Нассим Талеб называет антихрупкостью — системам, которые не просто терпят беспорядок, но и процветают благодаря ему.

Трилемма стейблкоинов: почему каждый дизайн несет в себе свой собственный яд

Чтобы построить что-то лучшее, мы должны сначала разобраться, почему старые конструкции постоянно ломаются. Каждый стейблкоин — это философская ставка, новый ответ на один и тот же жестокий компромисс. Трилемма гласит, что можно обладать двумя из следующих трёх качеств, но никогда всеми тремя одновременно.

Обеспеченные фиатом облигации (USDC, USDT): иллюзия безопасности

Это цифровые долговые расписки . За каждый отчеканенный токен доллар якобы хранится где-то в банковском сейфе. На бумаге всё выглядит элегантно: эффективно с точки зрения капитала, просто для понимания и удивительно стабильно — до того момента, пока это не становится не так.

Недостаток — централизация. Эти монеты унаследовали все уязвимости традиционной банковской системы, которую они, как они утверждают, превосходят. Отмена привязки USDC в марте 2023 года не была следствием сбоя технологии блокчейна или кода смарт-контракта. Это было старомодное массовое изъятие вкладов , ставшее мгновенным благодаря цифровым технологиям. Предполагаемая крепость долларового обеспечения оказалась построенной на платёжеспособности одного-единственного учреждения — Silicon Valley Bank — и когда это учреждение пошатнулось, пошатнулась и монета.

Безопасность всегда была иллюзией, основанной на доверии к посредникам, которых криптовалюта должна была устранить.

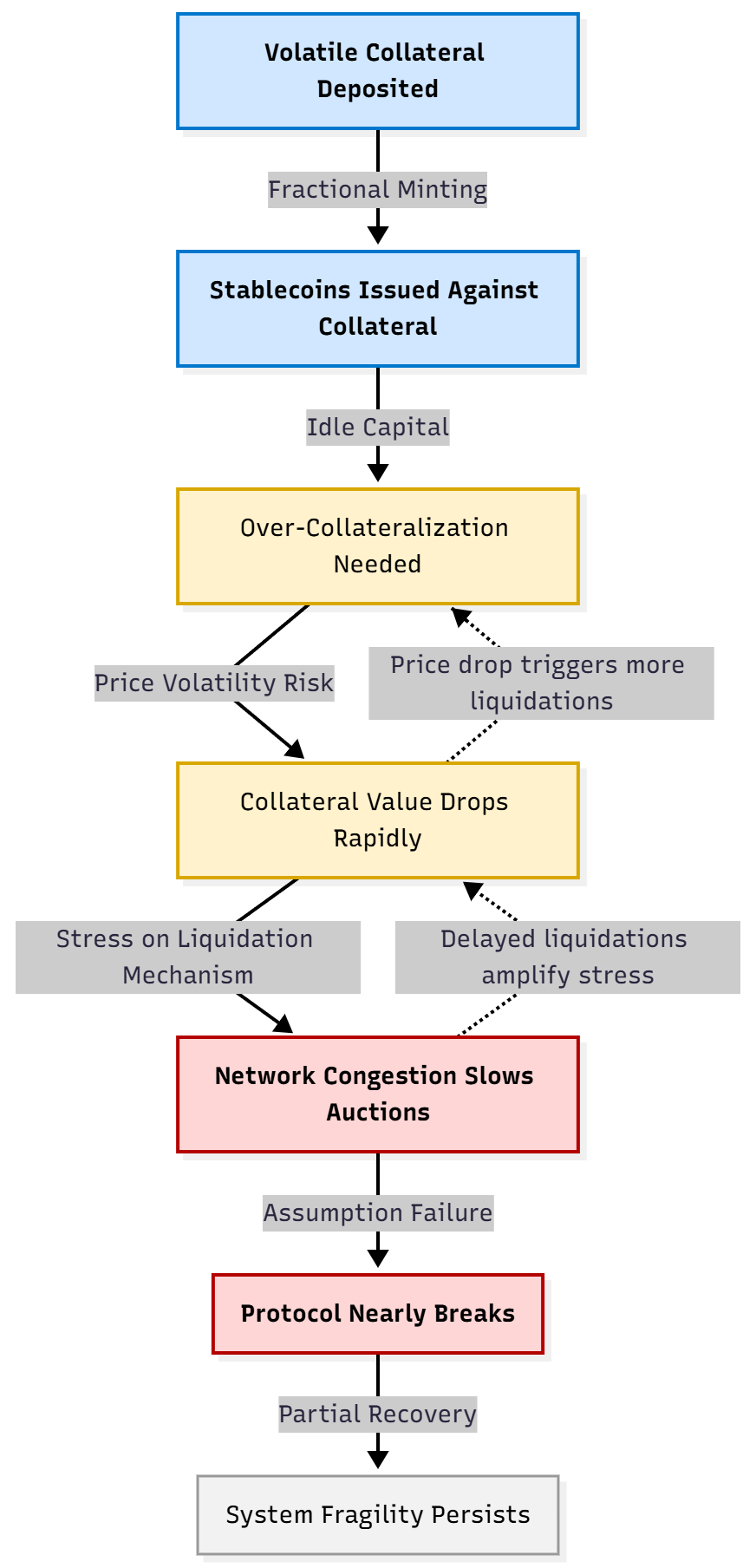

Криптовалютное обеспечение (DAI): неэффективная крепость

Это модель цифрового ломбарда . Вы вносите волатильную валюту — обычно ETH — в прозрачный смарт-контракт, а взамен можете выпускать стейблкоины стоимостью в малую часть от суммы, которую вы внесли. Это прекрасно децентрализовано, математически корректно и совершенно неэффективно.

Чтобы сохранить устойчивость к резким колебаниям цен на криптовалюты, вам необходимо значительное избыточное обеспечение. Зарезервируйте ETH на $150, чтобы выпустить стейблкоины на $100. Ваш капитал лежит там, без движения, в ожидании катастрофы, которая может так и не наступить.

Но настоящая опасность гораздо коварнее. В «Чёрный четверг» марта 2020 года, когда ETH обвалился на 30% за несколько часов, протокол MakerDAO едва не вышел из строя из-за перегрузки. Перегрузка сети привела к тому, что аукционы по ликвидации не смогли работать должным образом. На короткий, пугающий промежуток времени базовое предположение системы о том, что ликвидация всегда будет опережать потери, оказалось ложным.

Крепость держалась. Еле-еле. Но трещины были видны.

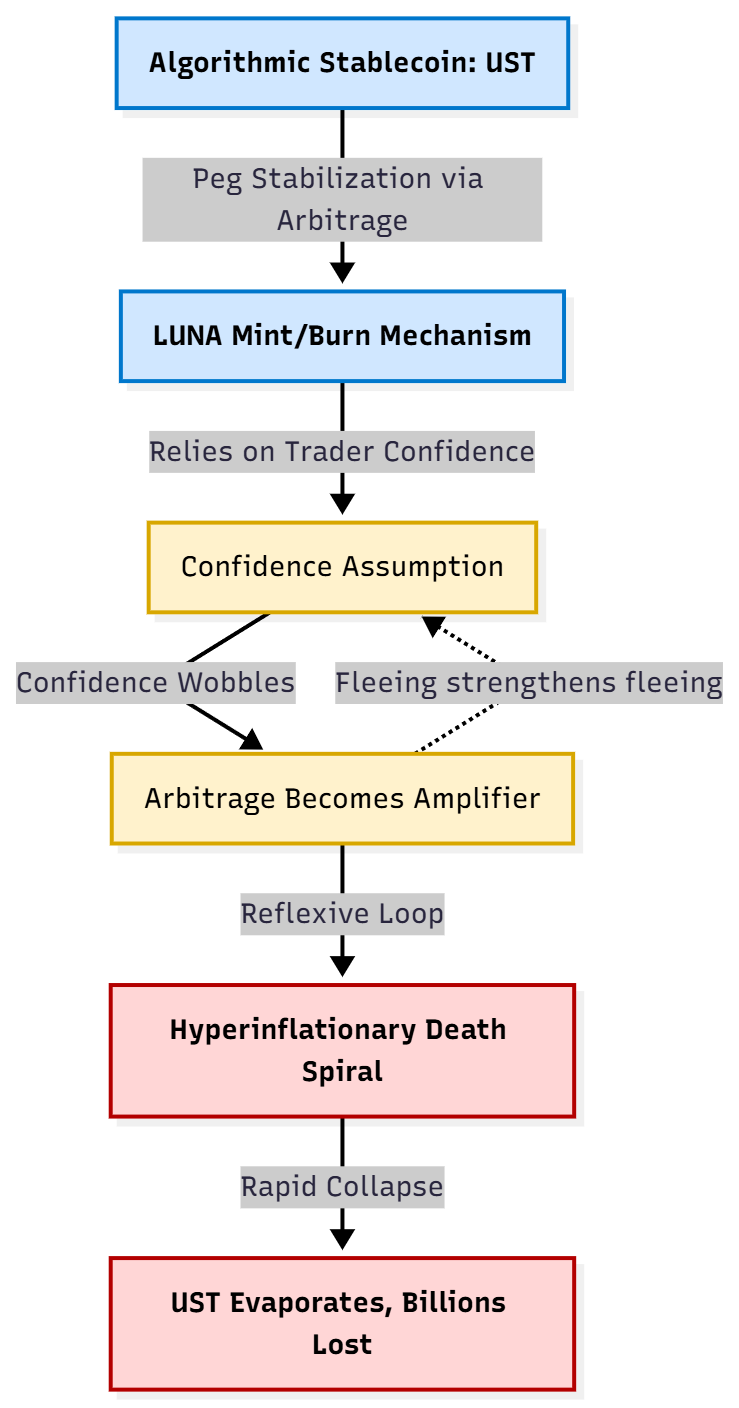

Алгоритмический (Terra/UST): Карточный домик

Это был момент Икара для криптовалют — попытка построить Святой Грааль.

Децентрализовано? Есть. Эффективно с точки зрения капитала? Есть. Стабильно? Ну…

Алгоритмический стейблкоин обещал стабильность благодаря чистому механизму: арбитражным циклам и теории игр, без необходимости залога. Когда UST торговался ниже доллара, трейдеры могли сжечь его, чтобы выпустить токены LUNA стоимостью в один доллар. Когда он торговался выше, происходило обратное. Привязка поддерживалась исключительно за счёт экономических стимулов.

Это было элегантно. Это было революционно. И всё это было основано на роковом предположении: доверие, однажды возникнув, будет самоподдерживающимся.

Вместо этого уверенность оказалась самым волатильным активом из всех. Когда привязка ослабла и появились сомнения, арбитражный механизм, призванный стабилизировать ситуацию, стал её усилителем . Каждый акт бегства усиливал аргументы в пользу бегства. Рефлексивный цикл закручивался по спирали, сжигая миллиарды в смертельной спирали гиперинфляции, которая разворачивалась в течение нескольких дней, а не десятилетий.

Терра не пришла в упадок постепенно. Она испарилась.

Закономерность ясна.

Каждая модель справляется с одним аспектом трилеммы, концентрируя риск в другом. Фиатные монеты перекладывают свою уязвимость на банки. Криптовалютные монеты запирают её в неэффективности капитала и сетевой зависимости. Алгоритмические монеты хоронят её в человеческой психологии паники.

По-настоящему надёжная конструкция не может просто выбирать сторону и надеяться на лучшее. Она должна учитывать, что все эти риски существуют одновременно, и выстраивать многоуровневую защиту. Не единую стену, а концентрические кольца защиты. Не фиксированный план, а адаптивная система.

Пять столпов пуленепробиваемых денег

Чтобы выйти за рамки этих хрупких прототипов, нам нужна целостная структура — пять взаимосвязанных столпов, которые должны быть спроектированы для согласованной работы, создавая систему, способную выдерживать стресс и учиться на нем.

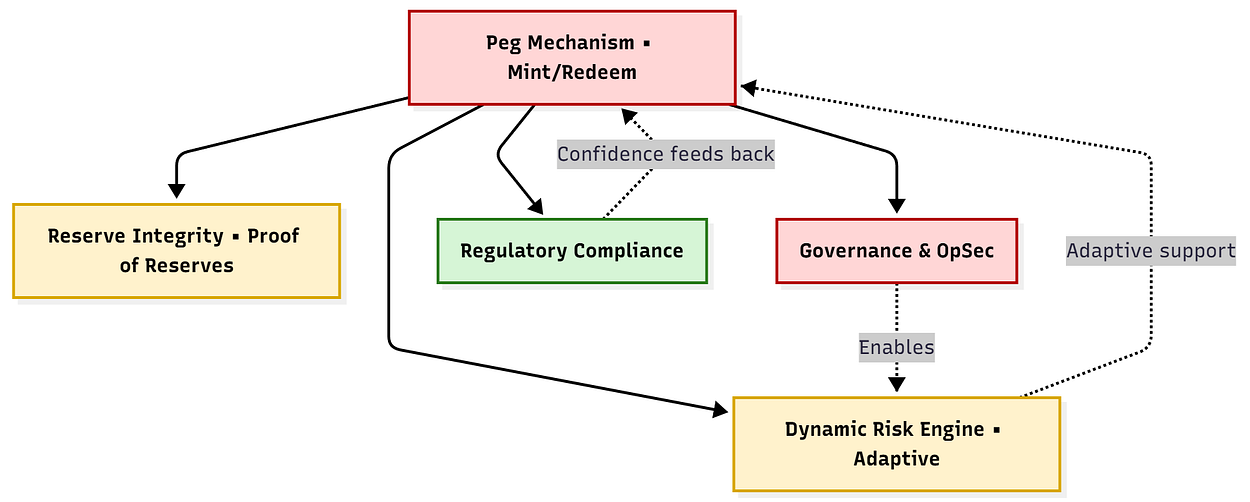

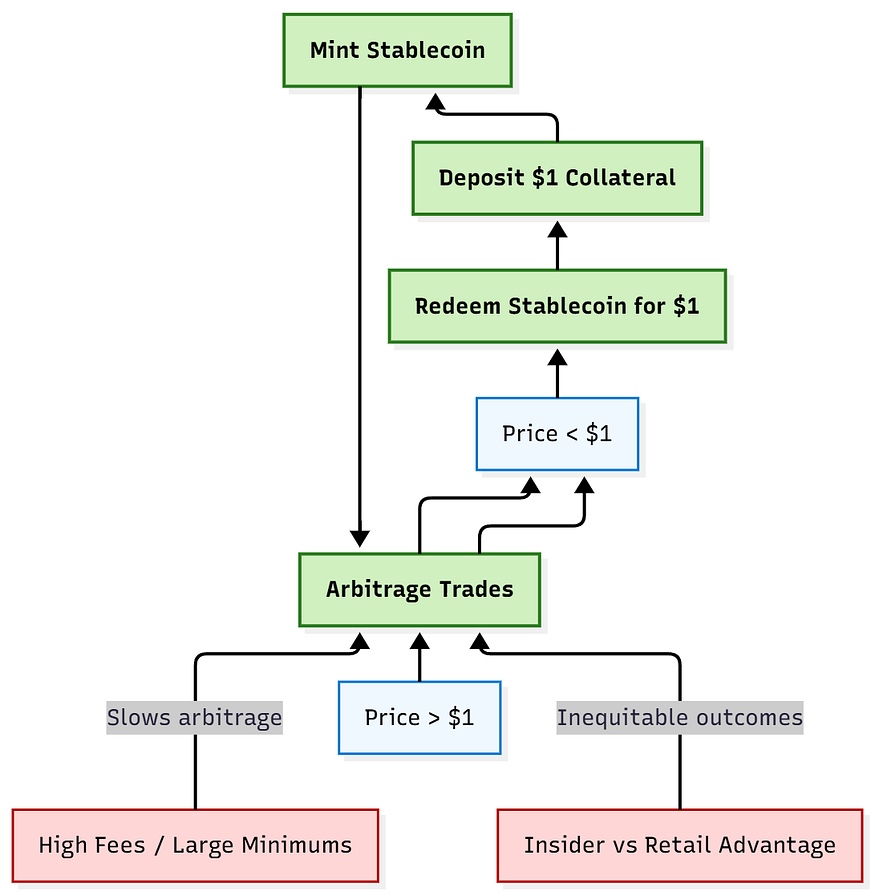

Столп 1: Механизм штифта (машинное отделение)

У каждого стейблкоина есть сердце, и это сердце — механизм привязки. Представьте его себе как программно-запрограммированный центральный банк, набор правил, который удерживает цену монеты на заданном уровне благодаря неустанной силе арбитража.

Нажмите Enter или щелкните, чтобы просмотреть изображение в полном размере.

Механизм элегантен в своей простоте: трейдеры могут выпускать новые монеты, внося залог ровно на 1 доллар, и выкупать их за ровно 1 доллар. Когда цена поднимается выше доллара, арбитражёры выпускают новые монеты и продают их, присваивая разницу и снижая цену. Когда цена опускается ниже, они покупают дешёвые монеты и выкупают их по полной стоимости, что снова поднимает цену.

Но вот в чем загвоздка: это работает только в том случае, если нет трения .

Высокие комиссии за выкуп, высокие минимальные пороги (печально известно, что Tether годами требовал минимального выкупа в размере 100 000 долларов) создают помехи, которые позволяют привязке колебаться. Хуже того, они создают двухуровневую систему, в которой инсайдеры с большими карманами могут заниматься арбитражем привязки, в то время как обычные пользователи вынуждены торговать на открытом рынке, покрывая убытки.

Вывод: функция «чеканка-погашение» должна быть плавной, как дыхание. Любой осадок в этом двигателе — это микротрещина, готовая перерасти в поломку.

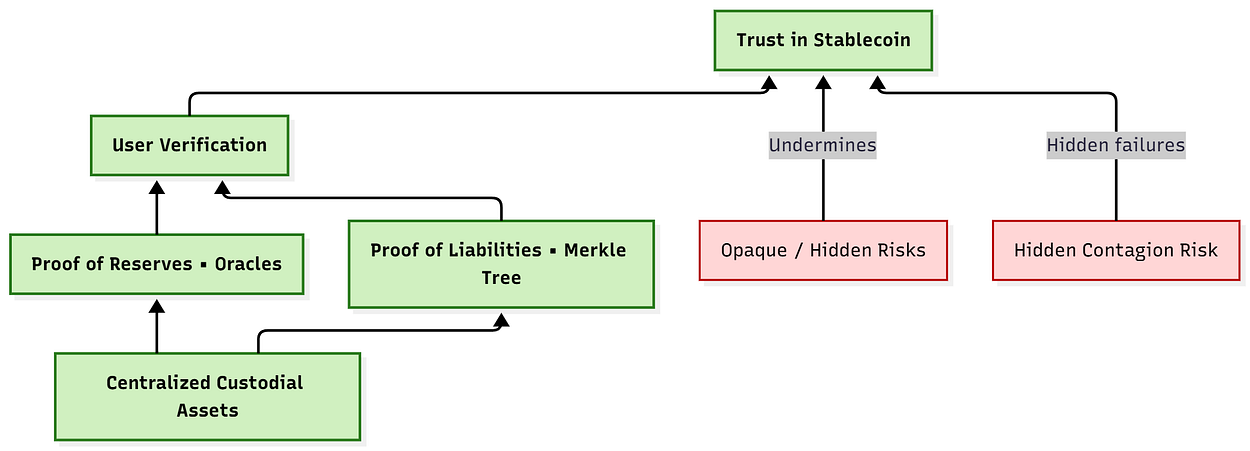

Столп 2: Целостность резерва (радикальная прозрачность)

Стейблкоин хорош ровно настолько, насколько хороши его основы. Это должно быть очевидно, и тем не менее, именно в этом направлении индустрия потерпела самый ощутимый провал.

Годами Tether действовал в тумане непрозрачности, имея резервы, которые, как сообщалось, включали в себя всё: от китайских коммерческих бумаг до кредитов аффилированным лицам. Даже когда эмитенты публиковали подтверждения, они зачастую представляли собой скорее маркетинг, чем математику — своевременные снимки аудиторов, которые, возможно, не очень тщательно проверяли свои данные.

Кризис USDC выявил более глубокую истину: даже безопасные активы несут в себе скрытый риск заражения. Наличные в банке безопасны лишь до тех пор, пока не станет небезопасным сам банк.

Новый стандарт должен быть проверяемым — не основанным на доверии, не на аудите, а криптографически доказуемым в режиме реального времени. Для этого необходимо объединить две технологии:

Подтверждение наличия резервов: децентрализованные сети оракулов, такие как Chainlink, получают данные напрямую от кастодианов — они защищены от несанкционированного доступа, находятся в блокчейне и постоянно обновляются. Больше не нужно ждать квартальных отчётов. Резервы всегда видны.

Доказательство обязательств: вот где всё становится хитроумным. Используя криптографическую структуру, называемую деревом Меркла, эмитент может взять на себя все непогашенные обязательства пользователей в одном хэше. Каждый пользователь может убедиться, что его баланс включен в это обязательство, не видя данных других пользователей — распределённый аудит, сохраняющий конфиденциальность и обеспечивающий подотчётность.

Вместе они создают систему, в которой математика не лжет, и эмитент тоже не может лгать.

Вывод: старая максима гласит: не доверяй, проверяй . Будущее резервного обеспечения — это гибридная модель, в которой централизованное хранение становится прозрачным благодаря децентрализованной проверке.

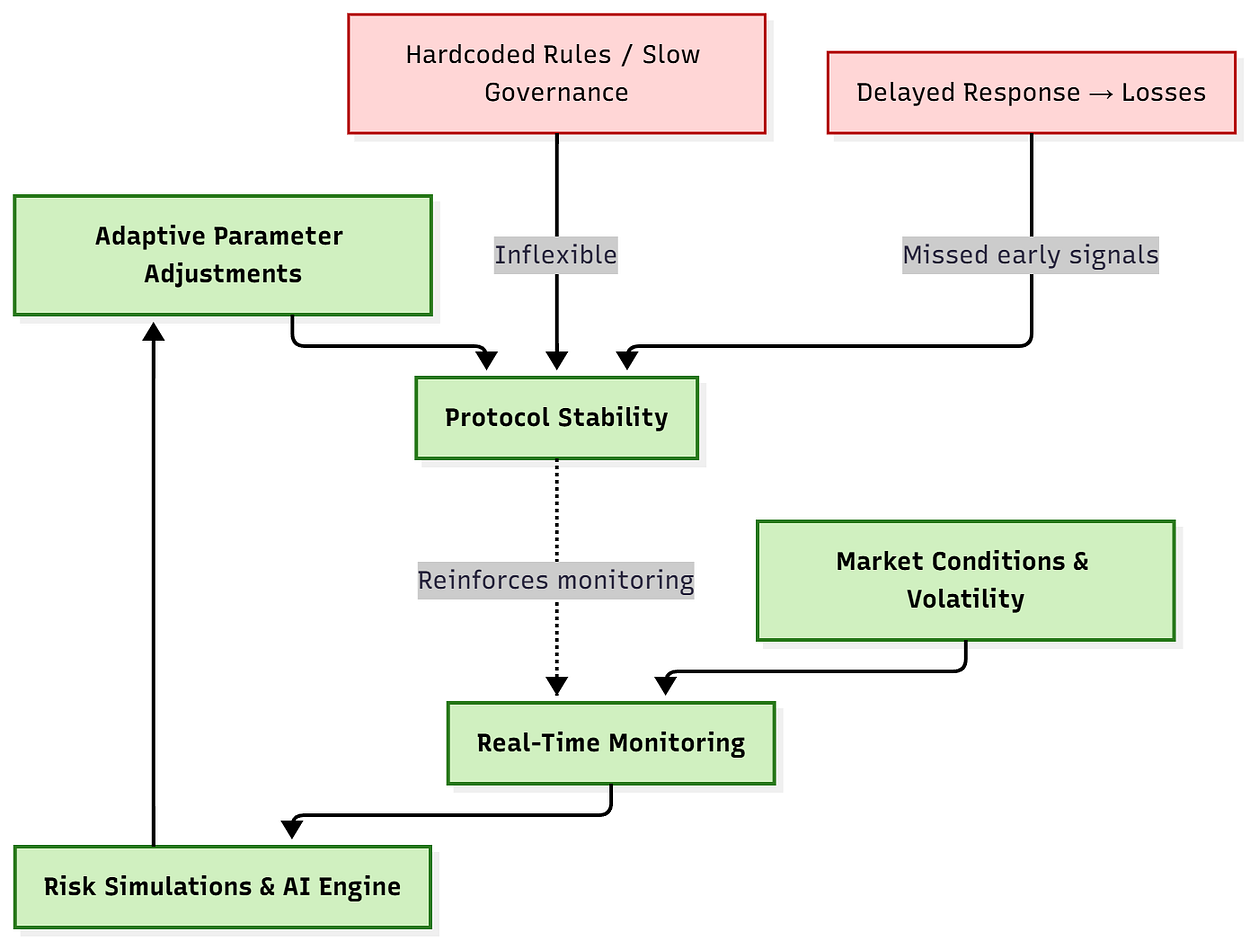

Столп 3: Механизм динамического риска (иммунная система протокола)

Здесь мы переходим от защиты к эволюции.

Большинство протоколов DeFi работают как термостаты, застрявшие на одном значении. Их параметры риска — коэффициенты обеспечения, пороги ликвидации, лимиты заимствований — жёстко прописаны в коде или регулируются только посредством медленных и громоздких голосований по вопросам управления. К тому времени, как DAO собирается, обсуждает и вносит изменения, кризис часто уже миновал или обострился до необратимых размеров.

Это эквивалентно диагностике пневмонии на общем собрании.

Необходима автономная иммунная система — уровень интеллекта, который отслеживает ситуацию в режиме реального времени и адаптируется до наступления катастрофы. Воспользуйтесь платформами управления рисками на базе искусственного интеллекта, такими как Gauntlet Network, которые проводят миллиарды симуляций с использованием агентов для моделирования рыночного хаоса и динамически рекомендуют корректировку параметров.

Это не спекулятивный футуризм. Это действующая реальность. Эти системы могут:

Представьте себе разницу между крепостью и организмом. Крепость статична и сильна, пока осадная машина не найдёт её слабое место. Организм чувствует опасность, перераспределяет ресурсы и адаптирует свою защиту.

Вывод: у самых продвинутых стейблкоинов не будет фиксированного свода правил. Они будут иметь встроенный, постоянно обучающийся механизм управления рисками, который позволит им развивать собственную защиту в ответ на постоянно меняющийся ландшафт угроз.

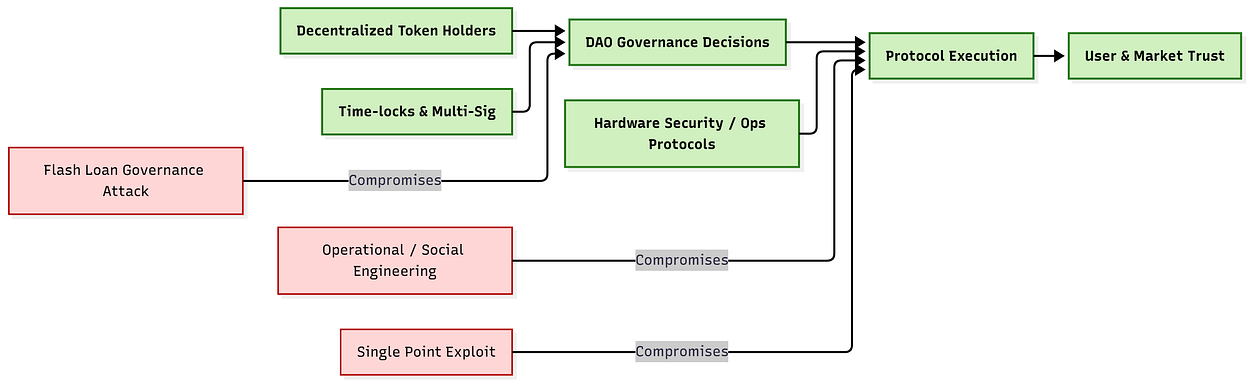

Столп 4: Управление и операционная безопасность (человеческий фактор)

Код может быть идеальным, но система всё равно может рухнуть. Ведь люди остаются самым слабым звеном, а прочность любой цепи определяется прочностью её самого уязвимого места.

Предполагалось, что решением станет децентрализованное управление — распределение власти между держателями токенов без единой точки контроля. На практике это создало совершенно новые векторы атак:

Атаки на управление мгновенными займами: история с Beanstalk Farms — поучительная история. Злоумышленник занял активы на сумму 1 миллиард долларов в рамках мгновенного займа (задолженность, существующая для одной транзакции), использовал их для покупки достаточного количества токенов управления для контроля над DAO, проголосовал за передачу всей казны себе и погасил займ. Общее время: секунды. Общие потери: 182 миллиона долларов.

Ошибки в системе безопасности: взлом моста «Ронин» стоимостью 625 миллионов долларов не был ошибкой смарт-контракта или экономической атакой. Это была фишинговая атака. Социальная инженерия. Закрытый ключ валидатора был скомпрометирован, а вместе с ним и ключи от королевства.

Урок неприятный, но ясный: децентрализация без гарантий — это всего лишь распределенная уязвимость.

Вывод: для обеспечения устойчивости требуется глубокая защита как на уровне кода, так и на уровне человека. Это означает временные ограничения на действия по управлению для предотвращения мгновенных атак. Требования мультиподписи для любой критически важной функции. Аппаратные модули безопасности для управления ключами. И культура операционной паранойи — потому что в криптографии паранойя не считается, если вас действительно пытаются эксплуатировать.

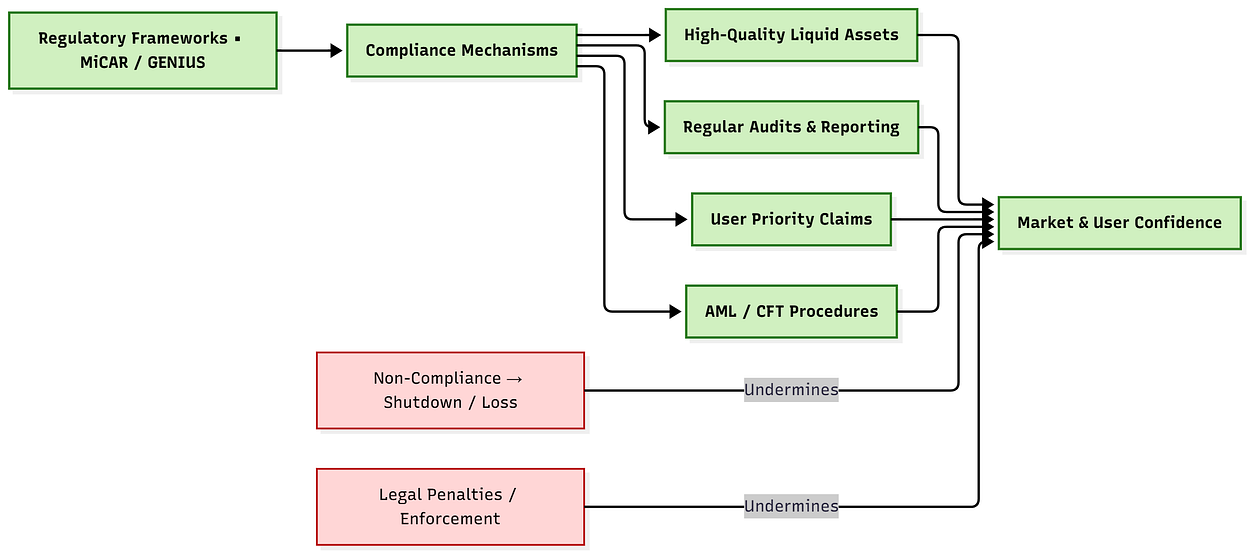

Столп 5: Соблюдение нормативных требований (игра по новым правилам)

Долгие годы криптовалюты существовали в «серой зоне», где правила были неясны, а их соблюдение осуществлялось нерегулярно. Эта эпоха прошла.

Потрясающие рынки обвалы 2022 и 2023 годов вынудили регуляторов действовать. Закон ЕС о регулировании рынков криптоактивов (MiCAR) и предлагаемый в США закон GENIUS представляют собой фундаментальный сдвиг: стейблкоины теперь рассматриваются так же, как и всегда — как системно значимая платёжная инфраструктура.

Нажмите Enter или щелкните, чтобы просмотреть изображение в полном размере.

Новые рамки предусматривают:

Криптопуристы воспринимают это как предательство: закон и идеалы децентрализации — полная противоположность коду. Но здесь есть суровая правда: системы, хранящие миллиарды долларов чужих денег, всегда будут привлекать внимание регулирующих органов. Выбор стоит не между регулированием и свободой. Выбор стоит между проактивным соблюдением правил и последующим закрытием.

Вывод: рынок раздваивается. С одной стороны, регулируемая оншорная экосистема, где стейблкоины, соответствующие требованиям, могут интегрироваться с традиционными финансами, обслуживая основных пользователей и институциональный капитал. С другой стороны, экспериментальный офшорный мир криптоинноваций, повышенного риска и постоянной регуляторной неопределенности.

Для долгосрочного выживания, вероятно, необходимо иметь возможность действовать в обоих мирах.

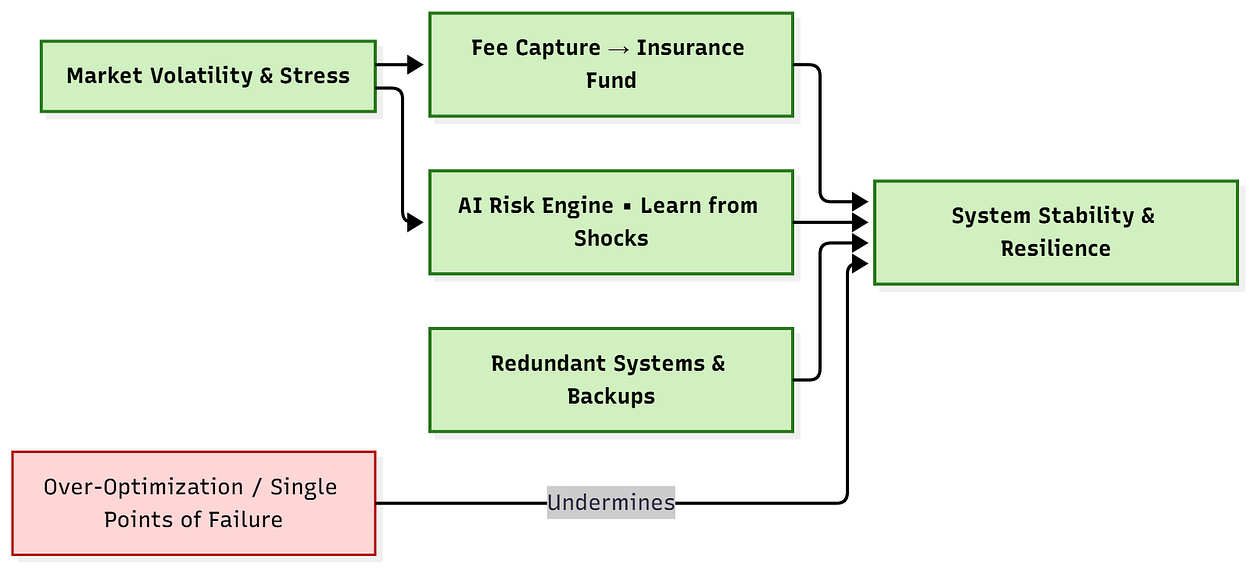

Последний рубеж: инженерная антихрупкость

Создание стейблкоина, который просто устойчив — способного выдерживать шок и возвращаться к равновесию, — уже недостаточно. Это последняя война. Стандарт должен быть выше.

Конечная цель — создание систем, которые являются антихрупкими .

Концепция Нассима Талеба обманчиво проста: хрупкие вещи ломаются под воздействием стресса. Прочные вещи выдерживают стресс. Но антихрупкие вещи не просто выдерживают стресс — они становятся лучше благодаря ему . Подобно мышцам, подвергающимся силовым тренировкам, они получают повреждения и восстанавливаются, становясь сильнее, чем прежде.

Как сделать цифровые деньги антихрупкими?

Используйте волатильность как топливо: разрабатывайте механизмы, которые извлекают энергию из хаоса. Когда рынки колеблются и происходит резкий рост ликвидаций, направляйте часть этих комиссий в страховой фонд. Система накапливает резервы капитала именно в моменты наибольшей нагрузки, превращая атаки в броню.

Относитесь к стрессу как к информации: каждое колебание рынка — это точка данных. Каждая попытка взлома, каждая почти ликвидация, каждый внезапный обвал — всё это обучающие моменты. Система управления рисками на базе ИИ обрабатывает эти данные, совершенствует свои модели и эффективно защищает протокол от подобных будущих потрясений. Система не просто запоминает, она обучается.

Отдавайте предпочтение избыточности, а не эффективности: чистая оптимизация хрупка. Самая эффективная система — та, в которой нет ни потерь, ни резервного копирования, а значит, нет места для ошибок. Антихрупкая архитектура делает ставку на наличие нескольких резервных вариантов: диверсифицированных кастодианов, нескольких банков-партнёров, избыточных каналов оракулов, нативного развёртывания в нескольких блокчейнах. Не единая точка отказа, а сеть перекрывающихся защитных механизмов.

Будущее за гибридами

В конечном счёте, речь идёт не о едином стейблкоине, где победитель получает всё. Это экосистема.

Частные стейблкоины будут сосуществовать с токенизированными депозитами банков и цифровыми валютами центральных банков. Каждый из них будет иметь разные сценарии использования, разные профили риска и разные юрисдикции регулирования. Границы между традиционными и децентрализованными финансами будут продолжать стираться, пока не станут практически неразличимыми.

В этом мире выживут не те стейблкоины, которые обещают идеальную, статическую стабильность — недостижимую и, в конечном счёте, неинтересную цель. Они будут построены на фундаменте радикальной прозрачности, динамического управления рисками и основополагающей философской приверженности извлечению уроков из хаоса.

Именно они поймут, что стабильность — это не отсутствие нестабильности, а способность её справляться .

Короче говоря, они будут антихрупкими.

И если мы будем очень осторожны, очень вдумчивы и очень удачливы в своих решениях, они могут стать основой для финансовой системы, которая будет более устойчивой, чем та, что у нас есть сейчас. Не потому, что они идеальны. А потому, что они предназначены для развития.

Призраки всегда будут с нами. Но, возможно, в следующий раз мы будем к ним готовы.